Seit der Finanzkrise 2008 sinken laut offiziellen Statistiken die Konsumentenpreise in der Schweiz (LIK) ständig, obwohl das Gefühl der Konsumenten genau das Gegenteil sagt. Die Diskrepanz zwischen offizieller Messung und gefühlter Wahrnehmung hat verschiedene Ursachen. Einer dieser Ursachen liegt in der Definition, wie die Inflation gemessen wird. Wir haben einen alternativen Inflationsindex (1983 – 2020) entwickelt und zeigen den Unterschied zur offiziellen Messung.

Inflation: Vorteil für Staat, Nachteil für Bürger

Staat und Notenbanken haben jeden Anreiz, die Inflation zu tief auszuweisen. Kein Politiker und keine Regierung will hohe Zinsen, da diese das Wirtschaftswachstum bremsen. Tiefe Zinsen und Geldmengenwachstum führen jedoch langfristig zu Inflation, quasi als Kollateralschaden einer expansiven Geldpolitik.

Mit dieser zu tief ausgewiesenen Inflation lässt sich das reale Wirtschaftswachstum höher ausweisen, denn die nominalen Wirtschaftsdaten werden um die Inflation korrigiert, um das reale Wirtschaftswachstum zu erhalten. Auch die Notenbanken versuchen, die Inflation kleinzureden, denn erst wenn die Inflationserwartungen steigen, kommt der Prozess einer Lohn-Preisspirale erst in Gang. Solange die Leute glauben, die Inflation sei tief, verlieren sie schleichend an Vermögen und Einkommen, ohne es zu merken. Wenn Sie es hingegen merken, werden sie beginnen, mehr Lohn zu fordern, die Unternehmen wiederum erhöhen dann die Preise usw.

Der Verlierer von hoher Inflation ist der Durchschnittsbürger: Kleinsparer, Pensionäre, Familien.

Bereits am 10. Februar 2020, also noch bevor die Pandemie in Europa als Gefahr betrachtet wurde und lange bevor im Frühling/Sommer 2020 das Deflationsgespenst umgegangen ist, habe ich in einem Artikel geschrieben, dass das wahre Problem Inflation und nicht Deflation sei.

Inflation ist eine unfaire Steuer

Daneben profitiert der Staat ganz direkt von einer hohen Inflation in Form von Mehreinnahmen. Und das gleich mehrfach:

- Ein Staat hat in der Regel Schulden. Tiefe Zinsen und hohe Inflation führen zu einer tieferen Zinslast. Damit werden die bestehenden Schulden weginflation

- Durch Inflation profitiert der Staat durch höhere Steuereinnahmen, da die Steuern auf den nominalen Einkünften berechnet wird. Erhält ein Investor 1% Rendite auf eine Investition bei gleichzeitiger Inflation von 1%, hat der Investor offensichtlich real keinen Gewinn erzielt. Steuern zahlt er jedoch auf die nominalen Erträge und nicht auf die realen. Bei progressiven Steuertarifen erhöhen sich die Steuereinnahmen sogar überproportional (kalte Progression).

- Die Inflation ist sogar selbst (!) eine Steuer, d.h. durch die schleichende Geldentwertung verliert jeder, der Bargeld hält, an Kaufkraft. Genau diesen Gegenwert gewonnen hat derjenige, der dieses Geld gedruckt hat. Und das ist in der Regel der Staat. Inflation ist daher eine versteckte, fiese Steuer, die vor allem die Ärmeren und den Mittelstand trifft. Also alle diejenigen, die keine grossen Anlagevermögen besitzen.

Gefühlte Inflation vs. gemessene Inflation

Ein Bonmot von Kurt Tucholsky über das Volk lautet:

„Das Volk versteht das meiste falsch, aber es fühlt das meiste richtig.“

Diese Aussage trifft auch gut auf die Inflation zu. Die von der Bevölkerung wahrgenommene Inflation in Europa liegt seit 2004 fast fünf Prozentpunkte höher als die offiziell gemessene. Dieser Unterschied zwischen Gefühl und Statistik ist seit der Coronapandemie weiter gestiegen. In der Schweiz sieht die Situation hinsichtlich Inflation im Jahre 2021 nicht anders aus. Die Frage ist, ob die offizielle Messung danebenliegt, oder ob sich das Volk systematisch täuscht.

Die Antwort könnte etwa diese sein: Es kommt eben darauf an, was man misst. Die Statistiker Bundesamt für Statistik berechnen den LIK mittels ausgeklügelten Methoden. Eine dieser Anpassungen betreffen Qualitätsveränderungen, denn höhere Qualität der Produkte wird mit einem Abschlag in der Inflation berücksichtigt. Die Logik dahinter ist die, dass man den Preis eines identischen Produkts messen will. Steigt jedoch die Qualität des Produkts, handelt es sich nicht mehr um das gleiche Produkt. Folglich hat man für das gleiche Geld ein höherwertiges Produkt erhalten, weshalb die Inflation um diesen Effekt herunterkorrigiert werden muss. Die entscheidende Frage ist dann, um wie viel die Inflation künstlich reduziert werden muss.

Diese Anpassungen sind jedoch sehr subjektiv. Ist eine Harddisk mit 100 GB doppelt so gut wie eine mit 50 GB? Oder effektiv nur 10%? Oder gar nicht? Denn was nützt es dem Konsumenten, wenn mit der kleineren Harddisk das neue Betriebssystem nicht mehr läuft und darum diese kleinere Harddisk gar nicht mehr angeboten wird? Je schneller die technischen Neuerungen, desto öfter muss der Konsument seinen Computer austauschen und ist mit höheren Kosten konfrontiert, während das Statistikamt wegen immer höherer Qualität ständig tiefere Inflation misst.

Eine weitere Ursache für die gefühlte Diskrepanz liegt darin, wie der Warenkorb zusammengesetzt ist. Während Konsumgüter fein säuberlich und methodologisch differenziert in den Warenkorb einfliessen, finden ständig steigende Ausgaben wie Krankenkassenprämien (Transferzahlungen) oder Preise für Wohneigentum (Vermögenswert) dort keinen Platz. In Zeiten steigender Vermögenspreise kann dadurch die gemessene Inflation (gemessen anhand des Warenkorbs) bedeutend tiefer liegen als die gefühlte Teuerung.

Warum sind Vermögenswerte nicht Teil des Warenkorbs?

Vermögenswerte wie Immobilien in die Berechnung der Inflation einzubeziehen, lehnen die Statistiker bisher ab. Dafür gibt es tatsächlich gute Gründe. Die Argumentation dafür ist etwa die folgende: Wenn der Konsument eine Banane konsumieren will, dann kauft er sich schliesslich eine Banane – und nicht die Bananenplantage. Ergo kommt die Banane in den Warenkorb und nicht die Plantage. Diese Argumentation ist folgerichtig, wenn man die Teuerung der Konsumgüter messen will. Nur ergeben sich mit dieser Definition leider auch Abgrenzungsprobleme. Denn während die Wohnungspreise keinen Eingang in den Warenkorb finden (sondern nur die Mieten), sind beispielsweise Autos ein Teil dieses Warenkorbs. Jeder, der ein Auto besitzt und schon eine Steuererklärung ausgefüllt hat, der weiss, dass man ein Auto durchaus auch als Vermögenswert klassifizieren kann. Umgekehrt sind für denjenigen, der auf der Suche nach einem Eigenheim ist, die Wohnungspreise ziemlich relevant – und erst noch als relativ grosser Brocken von seinem Budget.

Inflation aus Sicht eines Immobilienkäufers

Das grösste Gewicht im Warenkorb des Landesindex der Konsumentenpreise (LIK) hat die Kategorie «Miete» mit rund 20.5% (2021). Die Mietkosten machen also den Löwenanteil der Ausgaben eines Durchschnittsschweizers aus. Nur gilt das eben nur für Mieter.

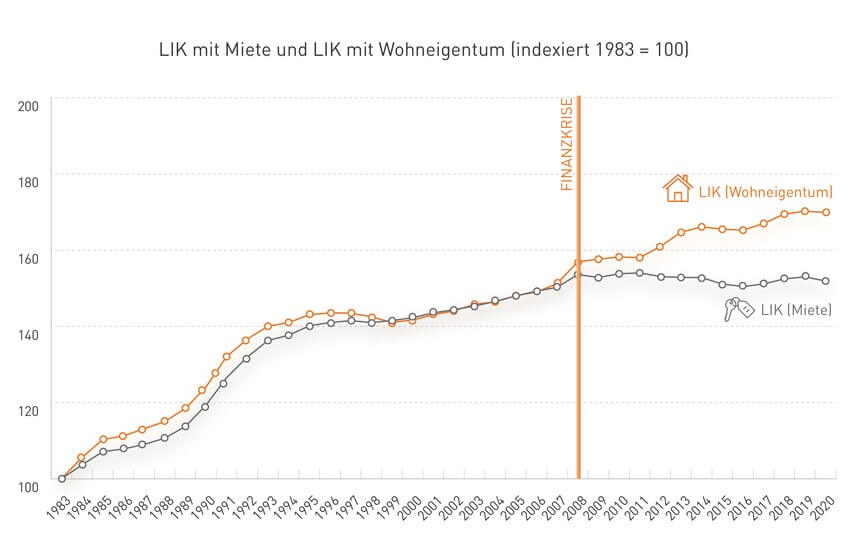

Für alle, die anstatt zu mieten sich lieber Wohneigentum zulegen wollen, sieht die Situation ganz anders aus. Für sie ist die Entwicklung der Immobilienpreise sehr wohl Teil ihres Warenkorbes (oder zumindest des gewünschten). Um diese Sicht abzubilden, haben wir im Warenkorb den Mietpreisindex mit einem (hedonischen) Immobilienpreisindex ersetzt und neu berechnet.

Hinweis:

Hedonische Preisindices sind bereits qualitätsbereinigt, d.h. ein Index mit tatsächlichen Werten würde höhere Wachstumsraten enthalten!

")

In der obenstehenden Grafik ist ersichtlich, dass in den letzten 10 Jahren die kumulierte Inflation rund 10% (!) höher ausgefallen wäre, hätte man die Inflation aus Sicht eines Käufers von Wohneigentum berechnet und nicht aus Sicht eines Mieters.

Das Phänomen ist relativ neu

Betrachtet man die längerfristige Sicht, stellt sich heraus, dass es sich beim Auseinanderdriften der Inflation – gemessen einmal mit der Komponente «Miete» und einmal mit «Wohneigentum» – um ein relativ junges Phänomen handelt. Von 1983 bis zur Finanzkrise (2008) verlaufen die beiden Inflationskurven relativ parallel (siehe Grafik unten). Erst ab der Finanzkrise laufen Vermögenspreise und Mieten stark auseinander. Dies könnte auch erklären, wieso die Statistikämter sich bisher kaum mit dieser Thematik befasst haben. Warum eine bewährte Definition in Frage stellen, wenn es keinen grossen Unterschied macht? Aber seit der Finanzkrise stimmt diese Sicht auf die Inflation nicht mehr.

Diese Entwicklung würde erklären, warum die Wahrnehmung der Bevölkerung bzgl. Inflation so stark von den offiziellen Daten abweichen.

Schweizer Mietrecht – ein Spezialfall

Erschwerend bei der Messung der Schweizer Mietpreise kommt hinzu, dass diese via Referenzzins direkt vom Zinsniveau abhängen. Denn während die Geldtheorie bei sinkenden Zinsen ein steigendes Preisniveau voraussagt und umgekehrt bei steigenden Zinsen ein sinkendes Preisniveau, reagieren die Schweizer Mieten gerade umgekehrt auf Änderungen der Zinsen. Darum sind die Mieten zur Messung der Inflation eher ein Störfaktor und es ist nicht klar, ob der Einbezug der Mieten und ein Ausschluss der Vermögenspreise im LIK tatsächlich eine gute Idee ist.

Fazit

Inflation ist eine Frage der Definition. Ein pensionierter Bestandesmieter ist mit einer anderen Inflation konfrontiert als eine junge Familie mit der Kaufabsicht von Wohneigentum. Im Artikel habe ich anhand dieses Beispiels gezeigt, dass die subjektive Inflation tatsächlich viel höher liegen kann. Dies ist jedoch nur ein Fall von vielen. Da der Staat starke Anreize hat, die Inflation zu tief auszuweisen, wird er immer diejenige Definition wählen, die zum tiefsten Wert führt. Die Wahrscheinlichkeit, dass die wahre Inflation viel höher liegt als offiziell angegebene, ist daher deutlich höher als umgekehrt.

Weitere interessante Artikel zum Thema:

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare