Die Präventionsmassnahmen gegen das Coronavirus haben der Wirtschaft grossen Schaden zugefügt. Viele Unternehmen befinden sich jetzt in einer tiefen Krise und wissen nicht, wie sie aus dieser herauskommen sollen. In dieser Situation ist eine gute Finanzplanung unerlässlich: Sie schafft bessere Transparenz und eine ganzheitliche Sicht auf das gesamte Business. Das macht Ihr Unternehmen flexibler und überschaubarer. In diesem Artikel haben wir die wichtigsten Schritte der Nothilfe für ein Unternehmen in der Krise zusammengestellt.

Die Liquidität ist das erste, was in einer Krise gefährdet ist. Unternehmen, die ihre finanziellen Ressourcen planen und kontrollieren, sind in der Regel in der besseren Position. Daher kommt der erste Tipp:

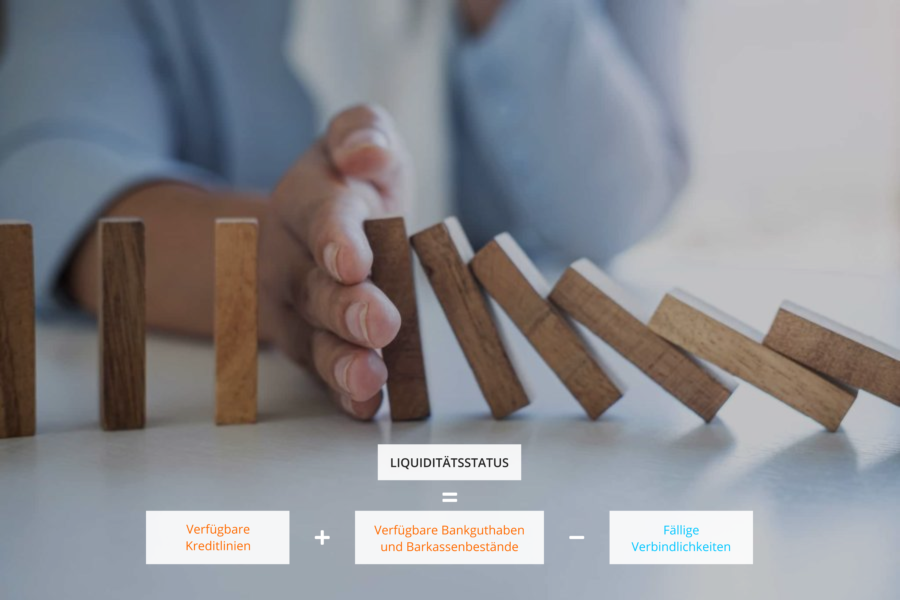

1. Ermitteln Sie Ihren aktuellen Liquiditätsstatus

Der Liquiditätsstatus setzt sich aus den folgenden Komponenten (zu einem Stichtag) zusammen:

Liquiditätsstatus

=

Verfügbare Kreditlinien

+

Verfügbare Bankguthaben und Barkassenbestände

–

Fällige Verbindlichkeiten

In einem Notfall müssen auch die folgenden Quellen berücksichtigt werden:

- Vorgezogene Anzahlungen von Kunden

- Veräusserung von (nicht betriebsnotwendigem) Vermögen

- Aufgeschobene Zahlungsfristen für Verbindlichkeiten

- Finanzielle Beiträge der Gesellschafter

Wir empfehlen Ihnen, Ihren Liquiditätsstatus mindestens einmal pro Woche zu aktualisieren.

2. Working Capital Management

Sobald die aktuelle Situation festgestellt ist, sollte versucht werden, sie zu verbessern. Dazu eignet sich das Working Capital Management.

Das Working Capital, oder das gebundene Kapital, wird als Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten berechnet. Das Working-Capital-Management zielt darauf ab, so viele liquide Mittel wie möglich freizusetzen.

Zu diesem Zweck werden die folgenden Massnahmen empfohlen:

- Prüfen Sie Ihre Rechnungen an Kunden:

vielleicht sind die Zahlungsfristen zu grosszügig. Motivieren Sie Ihren Kunden, die Rechnungen so schnell wie möglich zu bezahlen. Senden Sie bei Zahlungsverzug sofort eine Mahnung. - Überprüfen Sie die bestehenden Forderungen.

Vielleicht können diese noch heute bezahlt werden. Für die Kunden, die jetzt Probleme haben, können Sie eine Ratenzahlung anbieten. In jedem Fall sollten die Forderungen in Ihrem Bliсkfeld verbleiben und regelmässig überprüft werden – nur dann können Sie rechtzeitig handeln. - Erfassen Sie Ihre Rechnungen nicht nach Rechnungsdatum oder Eingang, sondern nach dem letzten Tag der Zahlungsfrist.

Machen Sie von dieser Möglichkeit Gebrauch. - Besprechen Sie, wenn möglich, eine zusätzliche Verlängerung der Zahlungsfrist mit Ihren Lieferanten.

- Analysieren Sie ihren Lagerbestand.

Wenn dieser zu hoch ist, reduzieren Sie diesen z.B. durch Sonderverkäufe. Möglicherweise können Sie Ihren Lagerbestand reduzieren und dadurch gemieteten Lagerraum aufgeben und die Mietkosten bis zu einem gewissen Grad reduzieren. - Optimieren Sie Ihre Prozesse und vor allem die Planung, damit Ihr Bestand möglichst genau an den tatsächlichen Bedarf angepasst wird.

3. Kosten reduzieren

Die Kosten können den grössten Einfluss auf das Unternehmen haben. Dennoch ist diese Frage nicht so einfach, wie es scheinen mag. Die Grundregel lautet: nicht planlos vorgehen und die “Rasenmähermethode” vermeiden. So riskieren Sie, genau das herauszuschneiden, was für die Zukunft Ihres Unternehmens wichtig ist.

Eine der wichtigsten Fragen ist die Dauer der Krise: Radikale Massnahmen wie die Stilllegung oder Entlassung sind nicht immer perspektivisch angemessen. Deshalb sollte man versuchen, so flexibel wie möglich zu bleiben und bewusst die Kosten zu senken.

- Analysieren Sie Ihre Kosten und die Kostentreiber:

Wo entstehen die Kosten? Was passiert kurz- und langfristig, wenn sie reduziert oder sogar gestrichen werden? - Analysieren Sie die Deckungsbeiträge Ihrer gesamten Geschäftsbereiche.

Das zeigt Ihnen, wo Sie am meisten sparen müssen. Kürzen oder reduzieren Sie, je nach Ergebnis, die übertriebenen Serviceleistungen. - Das grösste Problem sind die Fixkosten:

- Miete: In der kurzfristigen Krise können Sie versuchen, einen vorübergehenden Rabatt oder eine Zahlungsverzögerung zu vereinbaren. Wenn Ihre Miete im Allgemeinen zu hoch ist, können Sie versuchen, mit Ihrem Vermieter eine Mietsenkung auszuhandeln. Andernfalls sollten Sie Alternativen in Betracht ziehen.

- Überprüfen Sie Ihre Versicherung: Im Laufe der Zeit gibt es oft viele überflüssige oder manchmal doppelte Versicherungen. Versichern Sie nur die existenzbedrohlichen Risiken!

- Überprüfen Sie Ihre Finanzierung: Vielleicht können die Banken Ihre Kredite zu besseren Konditionen umstrukturieren.

- Überprüfen Sie Ihre Werbeaktivitäten. Konzentrieren Sie sich auf die Aktivitäten, mit denen Sie Ihre Zielgruppe erreichen, und versuchen Sie, teure, weit verstreute Werbung zu minimieren.

- Achten Sie auf Verbrauchsmaterialien: Sie werden überrascht sein, wie viel davon umsonst verbraucht wird.

- Einen Sonderfall stellen die Personalkosten dar.

Wie bereits oben erwähnt, ist eine schnelle und radikale Kündigung nicht immer optimal: Wenn die Krise vorbei ist, kann es schwierig sein, einen qualifizierten Mitarbeiter wieder zu finden. Bei kurzfristigen Krisen kann man Kurzarbeit beantragen. Mittel- und langfristig können Sie sich überlegen, wie Sie Ihre Prozesse optimieren können, damit Ihr Personal effizient eingesetzt wird.

Vergessen Sie nicht: Ihre Mitarbeiter fürchten Einsparungen und Kürzungen. Deshalb ist es äusserst wichtig, die Ziele und Hintergründe der Sparmassnahmen zu kommunizieren. Das erleichtert die Umsetzung und baut Spannungen im Unternehmen ab.

4. Planen Sie, wie Ihr Finanzstand sich entwickeln kann

Wenn der aktuelle Stand und die Unterstützungsmassnahmen festgelegt sind, sollte seine weitere Entwicklung geplant werden.

- Erstellen Sie sowohl kurzfristige – für einen Monat oder sogar eine Woche – als auch weitergehende Pläne. Auf diese Weise schaffen Sie ausreichend Transparenz und sehen die möglichen Engpässe.

- Die Pläne müssen jede Woche analysiert und angepasst werden. Die Soll-Ist-Analyse muss regelmässig durchgeführt werden.

- Die Einzahlungen sind immer mit Unsicherheit verbunden, besonders in Krisenzeiten. Erwarten Sie mögliche Ausfälle und versuchen Sie, diese in Ihrem Plan zu berücksichtigen.

- Andererseits sind die Auszahlungen gut vorhersehbar. Planen Sie diese besonders sorgfältig.

- Bleiben Sie realistisch. Am besten führen Sie eine Szenarioanalyse durch, bei der Sie den Best Case, den Worst Case und den Basic Case parallel betrachten. So erhalten Sie einen Überblick über die verschiedenen Optionen und können sich auch auf eine schlechtere Entwicklung vorbereiten.

Und der letzte Tipp: Jede Krise endet irgendwann. Deshalb sollte man den Fokus nicht verlieren. Dazu sollten Sie sich nicht nur auf kurzfristige Ziele und Pläne konzentrieren, sondern auch die langfristige Entwicklung im Auge behalten.

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare