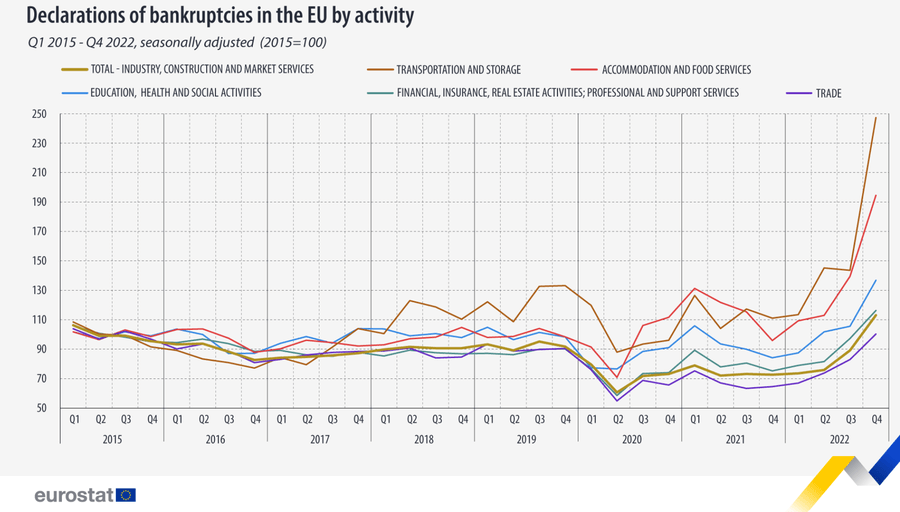

Nach historisch niedrigen Konkursraten während und nach der Corona-Pandemie steigen die Quoten aktuell wieder an. Der Trend dürfte sich fortsetzen. Viele Start-ups kämpfen mit hohen Cash Burn Rates, während die Zinsen auf breiter Front steigen und die Kapitalaufnahme erschweren. Daneben türmen sich die Schulden von Zombie-Unternehmen auf, die genauso mit steigenden Zinsen zu kämpfen haben und zusätzlich die Corona- und andere Kredite zurückzahlen müssen – quasi ein «Doppel-Wumms».

Ein Konkurs ist jedoch häufig nur das Ergebnis eines langen Prozesses von Financial Distress, der lange im Verborgenen lag und dann scheinbar unerwartet zu Tage tritt. Bei unseren Treuhand-Kunden können wir diesen Prozess live verfolgen und beobachten eine deutliche Verschlechterung der finanziellen Gesamtsituation.

Mit einer guten Finanzplanung lässt sich ein solcher Financial Distress bereits in einem frühen Stadium erkennen, was die schnelle Einleitung von Gegenmassnahmen erlaubt. In unserem Blog haben wir bereits diverse Fragen zu diesem Thema unter der Rubrik «Businessplanung» beantwortet. Leider zeigt die Erfahrung, dass die wenigsten KMU diese Probleme systematisch und proaktiv angehen. Oft wird der Ernst der Lage erst erkannt, wenn der Zeiger bereits auf fünf vor zwölf steht oder bereits eine Überschuldung festzustellen ist. Darum fokussieren wir uns in diesem Artikel auf Fragen rund um den Prozess, die einzuleitenden Sanierungsmassnahmen und klären diverse Begriffe wie Kapitalverlust, Unterbilanz etc.

Unterbilanz, Kapitalverlust und Überschuldung: Was ist der Unterschied?

Als Unterbilanz ist in der Wirtschaft eine Vermögenssituation definiert, bei der das Reinvermögen bzw. das gesamte Eigenkapital des Unternehmens zwar positiv ist, aber gleichzeitig das Grund- bzw. Stammkapital inklusive gesetzlicher Reserven unterschreitet. Es gilt also erst dann, wenn der kumulierte Bilanzgewinn negativ ist.

Wichtig!

Unter dem Reinvermögen versteht man die Differenz zwischen den Aktiven bzw. Vermögen und Verbindlichkeiten des Unternehmens. Es zeigt somit den dem Unternehmen zugehörigen Wert der Vermögen nach Ausgleich der vorliegenden Verbindlichkeiten.

Anzumerken ist, dass der Gesetzgeber in Art. 725a OR eine besondere Form der Unterbilanz einführt – «Kapitalverlust». Darunter versteht man eine besondere Vermögenslage, bei der das Reinvermögen bzw. das gesamte Eigenkapital 50% des einbezahlten Grund- oder Stammkapital inklusive gesetzlicher Reserven unterschreitet.

In Art. Art. 725b OR ist eine weitere mögliche Vermögenslage dargestellt – Überschuldung. Sie fragen sich wahrscheinlich, wodurch sich diese von den beiden anderen Ausprägungen unterscheidet. Mit Überschuldung wird eine Vermögenslage beschrieben, bei der die Unternehmensvermögenswerte bestehende Verbindlichkeiten nicht völlig abdecken und daraus eine negative Eigenkapitalquote resultiert.

Wichtig!

Unterbilanz, Kapitalverlust und Überschuldung bezeichnen quasi unterschiedliche Liquiditätsdimensionen eines Unternehmens. Ziel ist es, mögliche zukünftige Probleme rechtzeitig zu identifizieren und zeitnah entsprechende Massnahmen zu ergreifen, damit der Konkursfall möglichst nicht eintritt.

Unterbilanz, Kapitalverlust und Überschuldung in der Bilanz

Unterbilanz, Kapitalverlust und Überschuldung gelten als unterschiedliche Stufen der Finanzlage eines Unternehmens. Die unterstehende Tabelle demonstriert übersichtlich, wie die Bilanzstruktur von Fall zu Fall variiert:

| Keine Unterbilanz | Unterbilanz | Kapitalverlust | Überschuldung | |

|---|---|---|---|---|

| Aktiven | ||||

| Umlaufvermögen | 85 | 55 | 55 | 55 |

| Anlagevermögen | 100 | 100 | 100 | 100 |

| Bilanzwert Aktiva | 185 | 155 | 155 | 155 |

| Passiven | ||||

| Fremdkapital | ||||

| Verbindlichkeiten aus LL | 40 | 40 | 40 | 40 |

| Bankkredit | 70 | 70 | 90 | 120 |

| Eigenkapital | ||||

| Grund- /Stammkapital | 50 | 50 | 50 | 50 |

| Gesetzliche Reserven | 15 | 15 | 15 | 15 |

| Gewinn- /Verlustvortrag | 10 | -20 | -40 | -70 |

| Bilanzwert Passiva | 185 | 155 | 155 | 155 |

| Kennzahlen | ||||

| Reinvermögen (Eigenkapital) | 75 | 45 | 25 | -5 |

| Grund- /Stammkapital + GR | 65 | 65 | 65 | 65 |

| Reinvermögen (Grund- /Stammkapital + GR) |

115% | 69% | 38% | -8% |

Wie der Vergleichstabelle entnommen werden kann, sind Unterbilanz, Kapitalverlust oder Überschuldung die Folgen einer andauernden verlusthaften Betriebstätigkeit eines Unternehmens. Sie gelten daher als aussagekräftige Indikatoren, um eine Verschlechterung der AG- oder GmbH-Finanzlage rechtzeitig zu identifizieren. Wir möchten jedoch darauf hinweisen, dass man für diesen Zweck auch andere weitverbreitete Kennzahlen nutzen kann.

Wichtig!

Ob Ihr Unternehmen vor dem Konkurs steht, können Sie auch an anderen Kennzahlen festmachen: Verschuldungsgrad (Debt to EBITDA Ratio), Eigenkapitalquote (Equity Ratio) und Liquiditätskoeffizient (Current Ratio). Diese Parameter kommen vor allem bei Banken bei der Kreditprüfung zum Einsatz, um eine drohende Zahlungsunfähigkeit prognostizieren zu können.

Sanierungsmassnahmen gegen Unterbilanz, Kapitalverlust und Überschuldung

Wie kann man eine Krisensituation bewältigen, wenn eine der vorgestellten Situationen eintritt? Im Fall einer Unterbilanz, Kapitalverlust oder Überschuldung können verschiedene Gegenmassnahmen eingeleitet werden:

Gegenmassnahmen: Unterbilanz

Im Fall einer Unterbilanz schreibt der Gesetzgeber keine Massnahmen vor. Es empfiehlt sich jedoch, die Finanzlage Ihrer AG oder GmbH aufmerksam und regelmässig zu beobachten. In dieser Phase sollten in erster Linie die Unternehmenskosten optimiert werden, um auf diese Weise die Profitabilität zu steigern.

Gegenmassnahmen: Kapitalverlust

Wie der Gesetzgeber in (Art. 725 Abs. 1 OR) vorschreibt, müssen im Fall eines Kapitalverlusts folgende Massnahmen zur Klärung der Situation vorgenommen werden:

- Baldmöglichste Einberufung der Generalversammlung.

- Erstellung einer Zwischenbilanz.

Gemäss 725 Abs. OR muss eine Zwischenbilanz erstellt und diese der Revisionsstelle zur Prüfung vorgelegt werden, sofern eine begründete Besorgnis einer Überschuldung besteht. - Erstellung eines Massnahmenplans.

In der Praxis kommen folgende Optimierungsmassnahmen am häufigstem zum Einsatz:- Ordentliche Erhöhung des Aktien- oder Stammkapitals gemäss ( 650 OR).

- Kapitalschnitt, der aus zwei Komponenten besteht:

Komponente 1. Eine Kapitalherabsetzung (Art. 732 OR) und die Auflösung der Gewinnrücklagen zum Ausgleich der Verluste. Letztlich führt diese Massnahme zur Bereinigung des kumulierten Verlustes.

Komponente 2. Eine nominelle Kapitalerhöhung (Art. 650 OR).

Die Idee des Kapitalschnitts beruht auf einem einfachen Prinzip: Durch diese Massnahme wird das Verhältnis zwischen dem Reinvermögen und dem Betrag, der gesetzliche Reserven und das Grundkapital umfasst, deutlich reduziert.

| Anfängliche Bilanz (Kapitalverlust) | Nominelle Kapitalherabsetzung | Kapitalerhöhung | |

|---|---|---|---|

| Aktiven | |||

| Umlaufvermögen | 50 | 50 | 60 |

| Anlagevermögen | 100 | 100 | 100 |

| Bilanzwert Aktiva | 150 | 150 | 160 |

| Passiven | |||

| Fremdkapital | |||

| Verbindlichkeiten aus LL | 15 | 15 | 15 |

| Bankkredit | 115 | 115 | 115 |

| Eigenkapital | |||

| Grund- /Stammkapital | 30 | 20 | 30 |

| Gesetzliche Reserven | 15 | 0 | 0 |

| Gewinn- /Verlustvortrag | -25 | 0 | 0 |

| Bilanzwert Passiva | 150 | 150 | 160 |

| Kennzahlen | |||

| Reinvermögen (Eigenkapital) | 20 | 20 | 30 |

| Grund- /Stammkapital + GR | 45 | 20 | 30 |

| Reinvermögen (Grund- /Stammkapital + GR) |

44% | 100% | 100% |

Gegenmassnahmen: Überschuldung

Gibt es eine Lösung, wenn eine Überschuldung bereits vorliegt? Untern haben wir mögliche Lösungsmassnahmen aufgeführt:

- Erstellung eines Schuldenübersichtsplans.

Ziel ist es, einen gründlichen Überblick über vorliegende Gesamtschulden zu verschaffen. - Bestimmung der Dringlichkeit der Schulden.

Es handelt sich dabei um eine Rangierung der Forderungen je nach Zahlungspriorität. Manche Forderungen, wie z. B. der öffentlichen Hand sind immer vorrangig zu bedienen. - Rangrücktritt.

Damit versteht man eine Vereinbarung mit den Hauptgläubigern, dass im Falle eines Konkurses ihre Forderungen nachrangig gegenüber Forderungen anderer Gläubiger bis zur Überwindung der Krise der Gesellschaft sein sollen. Der Rangrücktritt ist i.d.R. ein schriftlicher, unbedingter, unbefristeter und unwiderruflicher Vertrag. Durch die Unterzeichnung eines Rangrücktritts können die Hauptgläubigern (bzw. Banken, wichtige Lieferanten etc.) den Konkurs der Gesellschaft vermeiden. - Umschuldung.

In diesem Fall handelt es sich um ein Ersetzen der vorliegenden Verbindlichkeiten. Während einer Umschuldung werden bestehende Kredite abgelöst und durch neue, idealerweise günstigere Kredite (Kreditzinsen, Tilgungsform usw.) ersetzt. Ein klassisches Beispiel ist die Umwandlung der Tilgungsform von endfälliger Tilgung auf eine Annuitätentilgung. Mit dieser Herangehensweise kann der kurzfristige Liquiditätsbedarf des Unternehmens reduziert werden.

Weitere interessante Artikel zum Thema:

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

3 Comments

Philippe

August 15, 2023 @ 09:22

Guten Tag. Ich hätte eine Frage zum Thema. Im Text wurden unterschiedliche Indikatoren erwähnt, mit denen man die schwache Finanzlage, sprich die Überschuldung, frühzeitig erkennen kann. Gibt es bestimmte Intervalle, um die empfohlenen Kennzahlen zu analysieren?

Philipp Stirnemann

August 16, 2023 @ 16:22

Hallo Philippe

Aus meiner Erfahrung ist die Vorgehensweise sehr individuell und hängt vor allem von der Branche und den Besonderheiten der Geschäftstätigkeit ab. Ich würde folgende Kennzahlen als Orientierung empfehlen:

Debt-to-EBITDA Ratio (Verschuldungsgrad) – maximal 3,0 bis 4,0

Current Ratio – mindestens 10%

Sollten die berechneten Kennzahlen für Ihr Unternehmen diese Intervalle nicht erfüllen, ist das ein starker Hinweis darauf, dass sich Ihr Unternehmen in Schwierigkeiten befindet.

Mona Meier

Juli 20, 2023 @ 12:36

Interessanter Artikel! Vielen Dank für all die nützliche Info auf Ihrer Website. Der Artikel ist top-aktuell, die Firmenkonkurse werden in den nächsten Monaten stark steigen.

Kommentare