Ein Unternehmen stellt seinen Kunden Rechnungen für die erbrachten Dienstleistungen oder verkauften Waren aus. Wie immer wird ein gewisser Anteil der Kunden ihre Rechnungen nicht bezahlen. Für solche Geschäftsfälle gibt es das Konto Debitorenverluste. Dabei ist es zwischen dem endgültigen und mutmasslichen Verlust zu unterscheiden.

Der endgültige Verlust tritt dann auf, wenn ein Verlustschein vom Debitor vorliegt und der erlittene Verlust bekannt ist. Das Unternehmen kann auch selbst auf eine Forderung teilweise oder komplett verzichten, wenn es gute Gründe zur Annahme gibt, dass ein weiterer Anspruch auf diese Forderung wegen der Zahlungsunfähigkeit des Debitors sinnlos ist. Die Forderung wird direkt abgeschrieben.

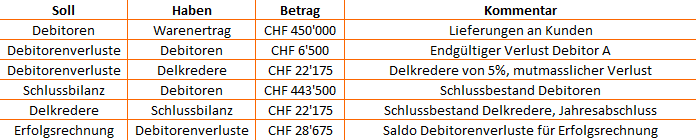

Beispiel: Buchungssätze bei einem endgültigen Verlust

Der mutmassliche Verlust entsteht beim Jahresabschluss. Mit den erstellten Mahnungen sowie eingeleiteten Betreibungsandrohungen rechnet das Unternehmen damit, dass einige Debitoren auch im nächsten Geschäftsjahr die Rechnungen nicht bezahlen. Da das Unternehmen nicht genau bestimmen kann, von welchen Debitoren keine Zahlung eingehen wird, schreibt es einen gewissen Betrag als Prozentsatz des aktuell vorhandenen Debitorenbestands im Voraus ab. Der Prozentsatz wird individuell und aufgrund Erfahrungswerten festgelegt. Für diese indirekte Abschreibung wurde das Konto Delkredere eingeführt. Delkredere ist ein ruhendes Wertberechtigungskonto bzw. ein Minus-Aktivkonto.

Beispiel: Buchungssätze bei einem mutmasslichen Verlust

Weitere interessante Artikel zum Thema Businessplanung:

Wie berechne ich die MWST richtig?

Nur Geschäftsabschluss

Was versteht man unter Aktiven- und Passiven Rechnungsabgrenzungen? Wie sollen diese buchhalterisch richtig gehandhabt werden?

Buchhaltungssoftware Vergleich

Finanzplanung: Typische Fehler bei Start-ups

Zurück zum Blog

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare