Mit einer Break-Even-Analyse wird bestimmt, wie viele Produkte ein Unternehmen verkaufen muss, um eine bestimmte Erlösgrenze zu erreichen (Break-Even-Point), ab welcher die Gesamtkosten des Unternehmens komplett abgedeckt sind. Da es ziemlich schwierig ist, genaue Prognosen bezüglich der Absatzmengen und des Gewinns zu erstellen, findet die Break-Even-Analyse in einem Unternehmen eher interne Anwendung und unterstützt das Management bei strategischen Entscheidungen.

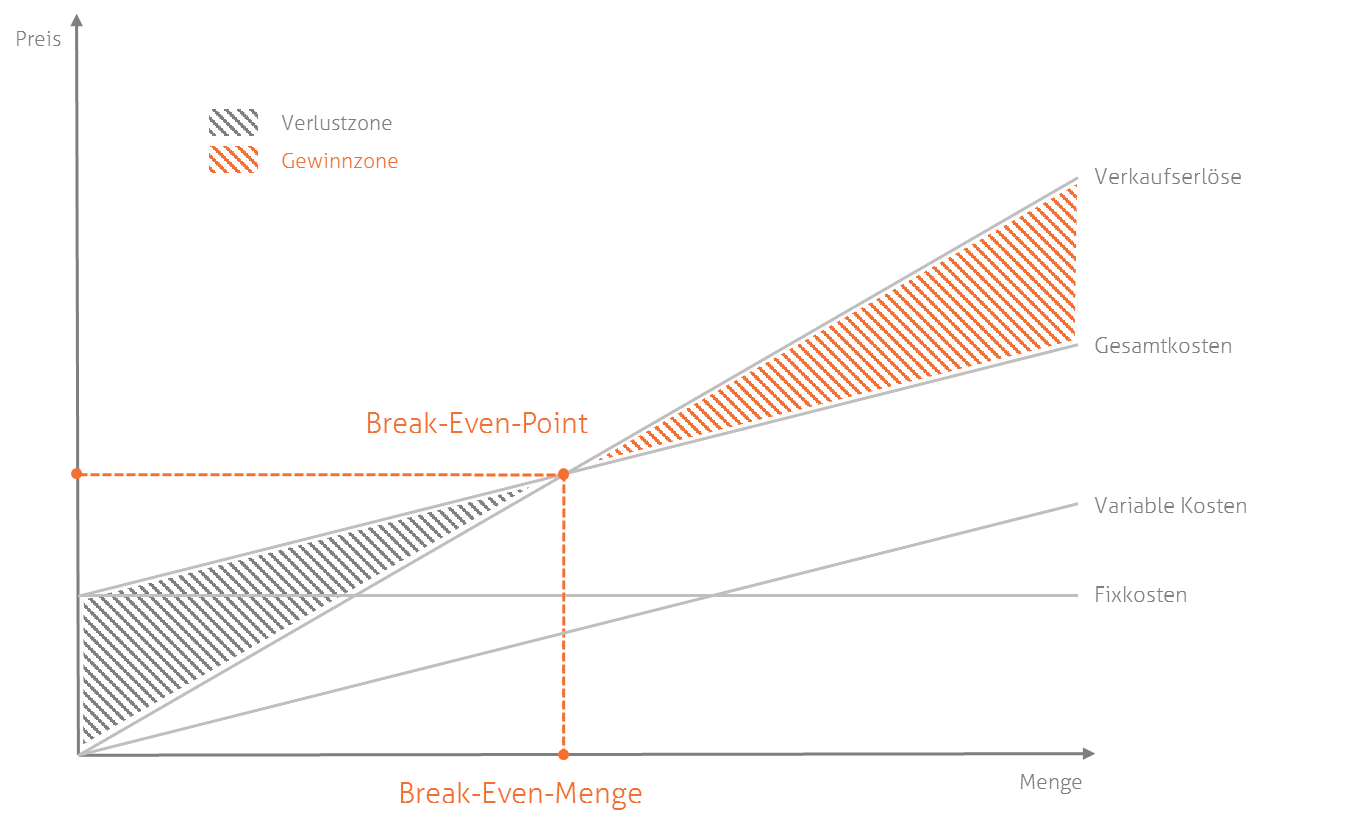

Eine typische Break-Even-Analyse sieht wie folgt aus:

Erklärung zu der Grafik:

- Fixkosten – Kosten, die keinen Bezug zu einer Produkteinheit haben

- Variable Kosten – Kosten, die einen Bezug zu einer Produkteinheit haben

- Gesamtkosten – Summe von Fixkosten und variablen Kosten

- Verkaufserlöse – Verdienst der Firma

- Break-Even-Menge – Menge, ab der der BE-Point erreicht wird

- Break-Even-Point – Punkt, an dem die Gesamtkosten gleich den Verkaufserlösen sind

Diese Analyse ist gut geeignet, wenn das Unternehmen nur ein Produkt herstellt. Dies ist leider nur selten der Fall. Im Mehrproduktfall wird die Break-Even-Analyse deutlich komplizierter. Lesen Sie mehr dazu in unserem Artikel «Break-Even-Analyse im Mehrproduktfall».

Ein weiteres nützliches Verfahren ist Deckungsbeitragsrechnung. Mit Hilfe eines Deckungsbeitrags wird ermittelt, ob die Produktumsätze seine Herstellungskosten decken können und wieviel das Produkt zum Betriebsgewinn beiträgt. Lesen Sie mehr dazu in unserem Artikel «Deckungsbeitrag: So berechnen Sie die Preisuntergrenze».

Weitere interessante Artikel zum Thema Businessplanung:

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare