Warum werden F&E-Kosten nicht aktiviert?

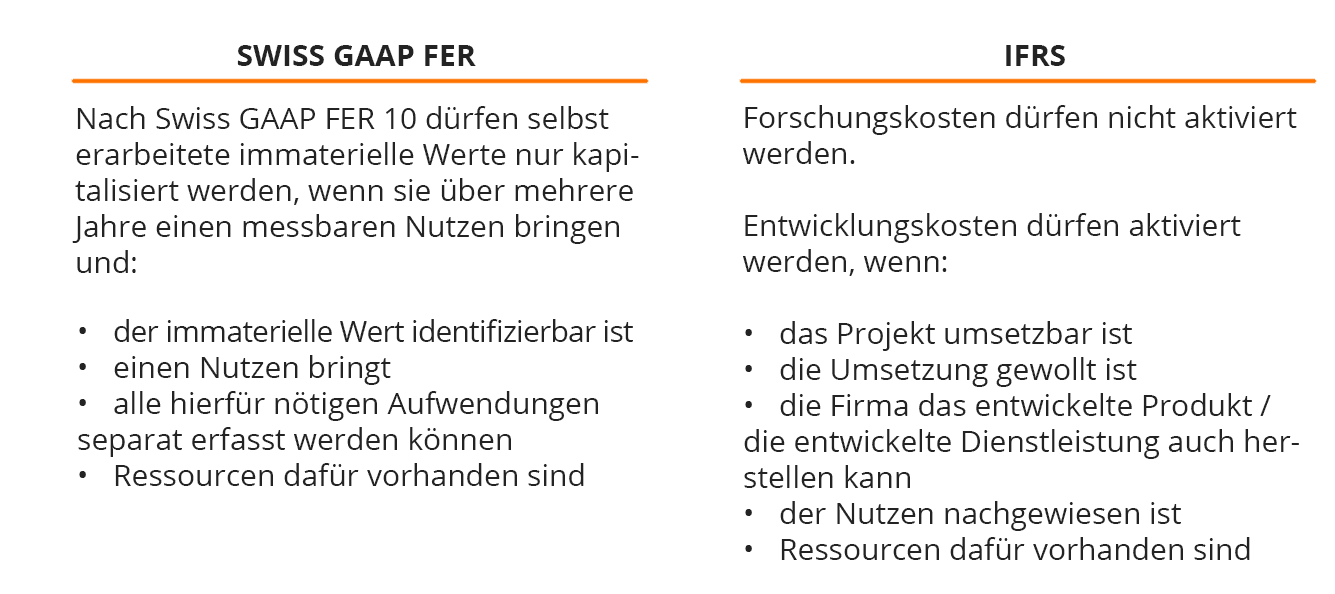

Unter Forschung und Entwicklung versteht man die systematische Suche nach neuen Erkenntnissen unter Anwendung wissenschaftlicher Methoden in geplanter Form. Im Laufe der Zeit stellt sich der Unternehmer die Frage, ob er seine F&E-Kosten aktivieren sollte oder überhaupt darf. In der Schweiz ist die Bilanzierung selbst erstellter immaterieller Vermögenswerte erlaubt. Das schweizerische Obligationenrecht bleibt mit OR 959a sehr allgemein. Im Swiss GAAP FER 10 wird es dagegen konkreter. In der folgenden Tabelle wird genau beschrieben, welche Bedingungen dafür erfüllt sein müssen. Zusätzlich werden diese Bedingungen mit denen von IFRS verglichen.

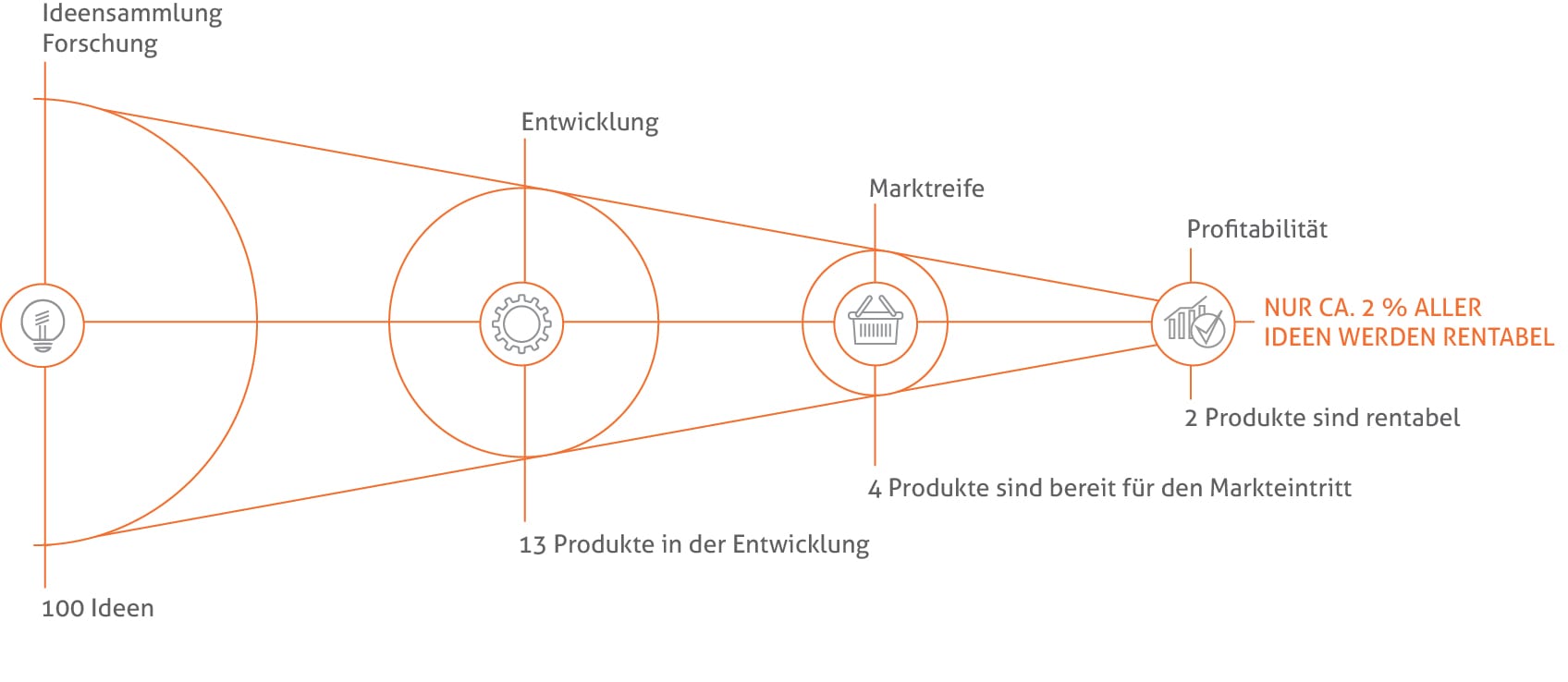

Der Hauptgrund, warum es schwierig oder nicht erlaubt ist, die F&E Kosten zu aktivieren, ist, dass es keine Möglichkeit gibt, plausibel den künftigen wirtschaftlichen Nutzen dieser Kosten zu messen. Die Forschung und Entwicklung besteht aus vielen Versuchen und vielen Irrtümern. Das International Accounting Standard Board hat eine Statistik herausgegeben, die zeigt, dass nur zirka 2 Prozent von Ideen rentabel werden und nur 15% von Produkten, die die Entwicklungsphase eintreten, rentabel werden. Wenn das Unternehmen viel F&E-Kosten hat, kann man nicht genau wissen, welche Projekte profitabel werden und welche nicht. Selbst wenn man sagen kann, welches Projekt profitabel wird, kann man aber nicht objektiv feststellen bzw. messen, was das Projekt für einen künftigen wirtschaftlichen Nutzen produzieren kann.Ob Forschung und Entwicklungskosten aktiviert werden müssen, ist nicht nur eine technische Frage der Buchhaltung, sondern es hat darüber hinaus einen direkten Einfluss auf die Unternehmensbewertung und seine Profitabilität. Wenn ein Geschäft seine F&E -Kosten in der Bilanz aktiviert und dadurch mehr Vermögen anzeigen kann, würde das mindestens auf dem Papier automatisch den Unternehmenswert erhöhen. Das kann sehr bedeutsam sein, wenn es um kleine Unternehmen oder Start-ups geht, die viel Kosten für Forschung und Entwicklung ausgeben.

Es widerspricht einem der Buchhaltungsprinzipien – dem Periodisierungsprinzip: Erträge der jeweiligen Periode müssen den entsprechenden Aufwendungen gegenübergestellt werden. Das ist ein Grund, warum langfristige Vermögen abgeschrieben werden. Zum Beispiel, wenn ein Fahrzeug gekauft wird, verbucht man die Abschreibungen dieses Fahrzeugs über einen Zeitraum von 10 Jahren als Aufwand, denn das Fahrzeug hilft dem Unternehmen, 10 Jahre lang Umsatz zu generieren. Im Fall von der Aktivierung der F&E-Kosten liegt das Problem darin, dass es kaum wahrscheinlich ist, die Abschreibung des hypothetischen F&E-Vermögens dem Umsatz, das es generiert, in der Buchhaltung richtig gegenüberzustellen, weil man nie weiss, wann eine aktivierte Idee beginnt, Umsatz zu generieren.

Fazit: F&E-Kosten sind eher ein Aufwand, da der künftige Nutzen unbekannt ist und teilweise dem Periodisierungsprinzip, der als eine Grundlage für die Buchhaltung dient, widerspricht.

Referenzen:

- Schweizer Obligationenrecht

- Swiss GAAP FER 10

- International Financial Reporting Standards, IAS 38

- “CFO” magazine: Study – Rule Threatens Future Earnings

- AccountingCoach: Can I Capitalize This Year’s R&D?

Weitere interessante Artikel zum Thema:

Welche Stundensätze für Dienstleistungen sind gerechtfertigt?

Kosten eines Mitarbeiters auf Vollkostenbasis

Basics zu Geschäftsautos und Kilometerentschädigung – need to know

Finanzplanung zur Analyse des Kapitaleinsatzes

Negatives Eigenkapital – bedeutet das Insolvenz?

Zurück zum Blog

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare