Viele Unternehmen sind mehrwertsteuerpflichtig und müssen auf den Umsatz Mehrwertsteuer bezahlen (Umsatzsteuer oder Bezugsteuer). Die Mehrwertsteuer wird in der Regel an die Kunden weitergegeben. Auch Unternehmen beziehen Waren und Dienstleistungen, welche der Mehrwertsteuer unterliegen. Unternehmen dürfen die an sie weiterbelasteten Steuern als sogenannte Vorsteuern von ihrer Schuld abziehen. Im Endeffekt schulden Sie dem Bund die Differenz aus Umsatzsteuer und Vorsteuer.

Mehrwertsteuerpflichtig sind Personen und Unternehmen, die Leistungen innerhalb der Schweiz erbringen und Umsätze von über CHF 100’000 generieren. Bestimmte Leistungen sind aus bemessungstechnischen, sozial- oder bildungspolitischen Gründen nicht besteuert. Zu solchen von der Mehrwertsteuer ausgenommenen Leistungen gehören unter anderem die Kinderbetreuung, Bildung, Kultur oder der Sport.

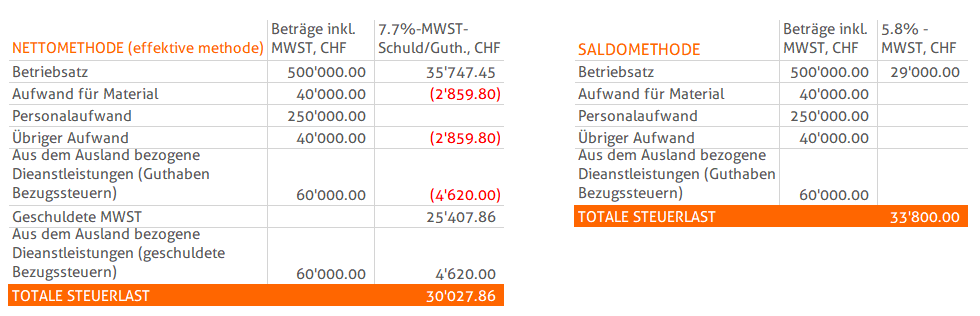

Für die Mehrwertsteuerabrechnung sind die effektive Methode (oder Nettomethode) und die Saldomethode vorgesehen. Bei der effektiven Methode gilt für die meisten Waren und Dienstleistungen ein Mehrwertsteuersatz von 8% und bei der Saldomethode gibt es branchenindividuelle Sätze zwischen 0,1 und 6,7%. Die MWST-Berechnung nach diesen zwei Methoden kann anhand eines Beispiels gezeigt werden:

Der Unterschied zwischen diesen zwei Methoden liegt an der Steuerlast. Die Gesamtsumme an Steuern fällt unterschiedlich aus und die Wahl der geeigneten Methode kann dem Unternehmen dabei helfen, Geld zu sparen. Bei der effektiven Methode wird die MWST bei jedem Einkauf beziehungsweise bei jedem Verkauf erfasst. Die Saldomethode hingegen vereinfacht die Mehrwertsteuerabrechnung, da keine Vorsteuerabrechnung nötig ist und diese Abrechnung nur zweimal im Jahr erstellt werden muss (bei der Nettomethode vierteljährlich). Auf der anderen Seite führt die „einfachere“ Saldomethode oft zu höheren Kosten und vermindert so den Betriebserfolg des Unternehmens.

Weitere interessante Artikel:

Wie berechne ich die MWST richtig?

Buchhaltungssoftware Vergleich

Wie funktioniert die Bezugsteuer – die unverstandene Steuer?

Steuern optimieren mit dem Geschäftsauto bzw. Privatauto

Obligatorische Unfallversicherung für Arbeitnehmer: Das muss jeder Arbeitgeber wissen

Zurück zum Blog

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare