von Dividenden im Ausland - Praxisbeispiel Tabelle")

Dividenden im Ausland und ihre Quellenbesteuerung

Gehören Sie auch zu den Aktienbesitzern, die ausländische Aktien besitzen? Dann gehören Sie wahrscheinlich auch zu denen, die sich mit ausländischen Dividenden und der entsprechenden Quellenbesteuerung (Withholding Tax) in der Steuererklärung herumschlagen müssen.

Denn Dividenden, die im Ausland anfallen, sind in der Regel quellensteuerpflichtig. Auf dem jeweiligen Bankkonto landet im Endeffekt nur die Differenz zwischen der Bruttodividende und der ausländischen Quellensteuer (QsT).

Gleichzeitig sind sämtliche Dividenden in der Schweiz deklarations- und einkommenssteuerpflichtig. Schweizer Steuerämter verlangen von Privatanlegern die Deklaration der Bruttodividende, also die Deklaration des vollen Betrages ohne Berücksichtigung/Abzug der im Ausland bereits abgeführten Quellensteuer. Bei gewissen Tradingaccounts sieht man im Dividendenbericht sogar nur den Nettowert, d.h. man muss in einem solchen Fall den Bruttoertrag manuell aufrechnen (z.B. bei der Saxobank Schweiz). Da auch in der Schweiz dieser Bruttoertrag als Besteuerungsbasis verwendet wird, sieht es auf den ersten Blick so aus, als würde an dieser Stelle eine Doppelbesteuerung erfolgen.

Dank den zahlreichen Doppelbesteuerungsabkommen (DBA) zwischen der Schweiz und anderen Ländern findet bei korrekter Deklaration in der Steuererklärung in den meisten Fällen jedoch keine Doppelbesteuerung statt. Um eine solche Doppelbesteuerung zu vermeiden, ist es wichtig, die Dividenden in der privaten Steuererklärung richtig einzutragen.

Nachfolgend wird an einem einfachen Beispiel gezeigt, wie die Minderung bzw. der Ausschluss der Doppelbesteuerung genau funktioniert. Zusätzlich zeigen wir ein konkretes Beispiel aus der Praxis.

Doppelbesteuerung vermeiden

Was muss ich beim Ausfüllen der Steuererklärung beachten?

Beispiel:

Herr Schweizer hält Aktien von einem amerikanischen Unternehmen. Im Jahr 2019 hat er von diesen Aktien eine Bruttodividende in Höhe von CHF 100 (nach Umrechnung) in Form einer Dividende erhalten. Die amerikanische Quellensteuer (Withholding Tax) beträgt 30%. Seinem Konto wurde demzufolge ein Betrag von CHF 70 gutgeschrieben (Bruttodividende – amerikanische Quellensteuer).In seiner privaten Schweizer Steuererklärung hat Herr Schweizer den Bruttobetrag von CHF 100 zu deklarieren. Bei einem Steuersatz von 20% muss Herr Schweizer im Inland zusätzlich CHF 20 an Steuern entrichten. Die gemeinsame Steuerlast betrüge somit CHF 50 (amerikanische QsT + Schweizer Einkommenssteuer), was ohne weitergehende Verrechnung 50% der Dividenden entsprechen würde.

Nun besteht seit 1996 zwischen der Schweiz und den USA ein Doppelbesteuerungsabkommen (DBA). Gemäss diesem DBA kann ein Teil der in den USA bereits bezahlten Quellensteuern in der Schweiz bzw. auf die Schweizer Einkommenssteuer angerechnet werden. Im Konkreten beträgt dieser Teil 15% (Achtung: Nicht 15% der Quellensteuer, sondern 15% der Dividende!).

- Formular DA-1 ausfüllen und damit Antrag auf pauschale Steueranrechnung stellen

- Entsprechenden Dividendenbeleg beilegen

Empfehlenswert:

Legen Sie einen Beleg bei, auf dem die ISIN oder die Valorennummer sichtbar ist. Dies erleichtert es dem kantonalen Steueramt, die Angaben zu verarbeiten und man vermeidet damit mühsame Nachfragen.

Rückforderung unter dem Doppelbesteuerungsabkommen

Wenn das obige Beispiel nun inkl. Rückforderung durchgespielt wird, gelangt man zum folgenden Ergebnis: In den USA zahlt Herr Schweizer CHF 30 Quellensteuer. In der privaten Steuererklärung in der Schweiz deklariert er nach wie vor CHF 100 Dividende als Einkommen, stellt aber gleichzeitig den Antrag auf pauschale Steueranrechnung (Formular DA-1), wobei ihm CHF 15 (15% von CHF 100) angerechnet werden. Somit zahlt Herr Schweizer im Inland nur CHF 5 an Steuern statt CHF 20. Die gesamte Steuerlast beträgt somit neu CHF 35 statt CHF 50. Dank dem DBA hat Herr Schweizer CHF 15 an Steuern gespart. Es erfolgt eine Teildoppelbesteuerung resp. eine geminderte Doppelbesteuerung.

| Ausgangslage ohne DBA | ||

|---|---|---|

| Dividende US | CHF | 100 |

| QsT US | % | 30% |

| Einkommenssteuer CH | % | 20% |

| Ausgangslage mit DBA | ||

|---|---|---|

| Dividende US | CHF | 100 |

| QsT US | % | 30% |

| Einkommenssteuer CH | % | 20% |

| Anrechenbar in CH | % | 15% |

| Rückforderbar in US | % | 15% |

| Besteuerung ohne DBA | ||

|---|---|---|

| QsT US | CHF | 30 |

| Einkommenssteuer CH | CHF | 20 |

| Total Steuern (US + CH) | CHF | 50 |

| Besteuerung mit DBA | ||

|---|---|---|

| QsT US | CHF | 30 |

| Einkommenssteuer CH | CHF | 20 |

| Angerechnet in CH | CHF | 15 |

| Einkommenssteuer nach Anrechnung CH | CHF | 5 |

| Total Steuern (US + CH) | CHF | 35 |

| Total Steuerlast | % | 50% |

| Total Steuerlast | % | 35% |

Vollständige Rückforderung lohnt sich selten

Es besteht auch die Möglichkeit, die restlichen CHF 15 direkt von den amerikanischen Behörden einzufordern. In diesem Fall würde die Dividende von CHF 100 vollständig in der Schweiz besteuert. Dieser Weg ist aber bedeutend aufwändiger und lohnt sich erfahrungsgemäss erst dann, wenn es sich um wirklich grosse Beträge handelt. Grund: Für die Rückforderung dieses Teils muss sich Herr Schweizer direkt mit den amerikanischen Behörden in Verbindung setzen, entsprechende amerikanische Formulare ausfüllen etc. Alternativ besteht die Möglichkeit, mit der Bank im Ausland Kontakt aufzunehmen und diese um Unterstützung zu bitten. Eine solche Unterstützung ist meistens kostenpflichtig, wobei die Kosten bei kleinen Investitionssummen überproportional hoch sind und im Extremfall den rückforderbaren Betrag sogar übersteigen können. Dazu kommt der persönliche Arbeitsaufwand, was das Kosten-Nutzen-Verhältnis nochmals verschlechtert. Aus diesen Gründen wird in der Praxis oft auf den restlichen Quellensteuerbetrag verzichtet.

Ermittlung der Höhe der Quellensteuer anhand von bexio

Aus unserer Erfahrung bereitet das Thema der Quellensteuerabrechnung immer wieder Probleme. Kein Wunder, denn eine Menge Faktoren sind zu berücksichtigen, um die richtige Höhe der Quellensteuer berechnen zu können. Aktuell stehen Unternehmen verschiedene Buchhaltungssoftwares zur Verfügung, mit deren Hilfe sie die Höhe der Quellensteuer bei der Vorbereitung von Lohnabrechnungen sorgenlos berücksichtigen können. Darunter zählt beispielsweise bexio. Dieses Tool ermöglicht unter anderem eine automatische Ermittlung der Quellensteuer. Basierend auf dem angegebenen Quellensteuertarif sowie der Höhe des Lohnes berechnet bexio automatisch die fällige Höhe der Quellensteuer. In unserer kurzen bexio-Anleitung können Sie entnehmen, wie und wo die Angaben zur Quellensteuer in bexio eingetragen werden müssen.

Praxisbeispiel

Ein diversifiziertes Portfolio umfasst in der Regel unterschiedliche Positionen verschiedener Länder in verschiedenen Währungen.

Musterbank, Portfolio 1000000

| Instrument | Zahltag | Dividende Originalwährung |

Wechselkurs1 | Dividende CHF | QsT % | QsT CHF | Anrechenbar in CHF |

Rückforderbar im Ausland |

Anrechenbar in CHF |

Rückforderbar im Ausland |

|---|---|---|---|---|---|---|---|---|---|---|

| Unternehmen 1, Niederlande | 14.09.2018 | EUR 150.00 | 1.1271 | CHF 169.06 | 15.0% | CHF 25.36 | 15.0% | 0.0% | CHF 25.36 | CHF 0.00 |

| Unternehmen 2, Österreich | 30.07.2018 | EUR 288.00 | 1.1581 | CHF 333.52 | 27.5% | CHF 91.72 | 15.0% | 12.5% | CHF 50.03 | CHF 41.69 |

| Unternehmen 3, Österreich | 05.07.2018 | EUR 225.00 | 1.1610 | CHF 261.21 | 27.5% | CHF 71.84 | 15.0% | 12.5% | CHF 39.18 | CHF 32.66 |

| Unternehmen 4, Schweiz | 10.07.2018 | EUR 77.00 | 1.1642 | CHF 89.64 | 0.0% | CHF 0.00 | 0.0% | 0.0% | CHF 0.00 | CHF 0.00 |

| Unternehmen 5, Österreich | 14.05.2018 | EUR 600.00 | 1.1945 | CHF 716.70 | 27.5% | CHF 197.09 | 15.0% | 12.5% | CHF 107.51 | CHF 89.59 |

| Unternehmen 6, Schweiz | 15.05.2018 | EUR 525.00 | 1.1883 | CHF 623.83 | 0.0% | CHF 0.00 | 0.0% | 0.0% | CHF 0.00 | CHF 0.00 |

| Unternehmen 7, Niederlande | 23.04.2018 | EUR 450.00 | 1.1944 | CHF 537.46 | 15.0% | CHF 80.62 | 15.0% | 0.0% | CHF 80.62 | CHF 0.00 |

| Total | CHF 2’731.42 | CHF 466.63 | CHF 302.69 | CHF 163.93 |

1Quelle: Kursliste der ESTV; Wechselkurs am jeweiligen Zahltag

Wie in der Tabelle ersichtlich ist (alle Angaben anonymisiert), hat ein Privatanleger in einem Steuerjahr insgesamt CHF 2731.42 an Dividenden ausgeschüttet erhalten. Die dabei abgeführte ausländische Quellensteuer beträgt CHF 466.63. Davon werden CHF 302.69 in der Schweiz auf die inländische Einkommenssteuer angerechnet. Die restlichen CHF 163.93 könnten separat im jeweiligen Land zurückgefordert werden.

Auf der Website der ESTV kann für jedes Land ausfindig gemacht werden, wie hoch der anrechenbare Teil und der rückforderbare Teil der ausländischen Quellensteuer jeweils sind. Es gilt ferner anzumerken, dass nicht alle Länder die Quellensteuer kennen. Ein gutes Beispiel dafür ist Grossbritannien.

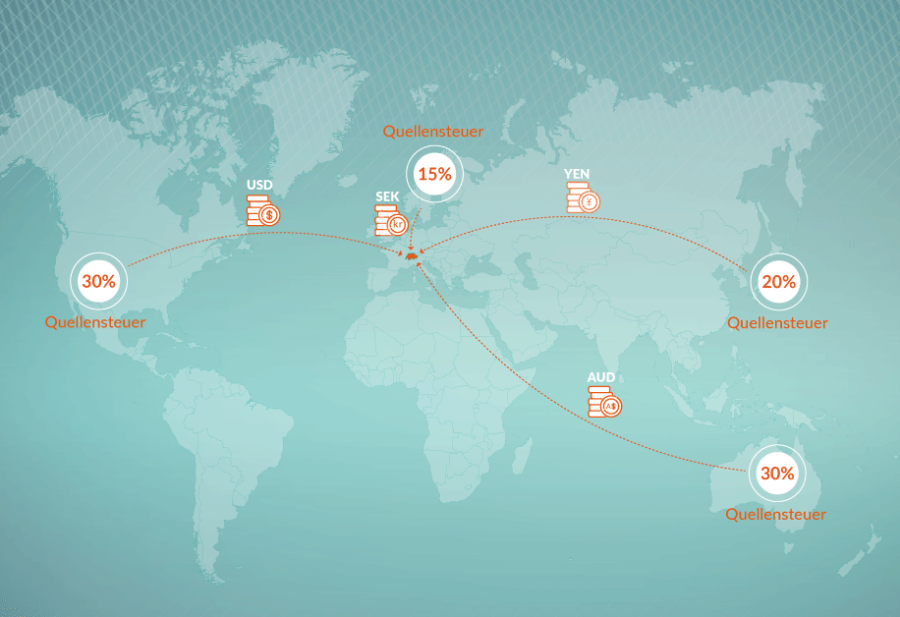

| Land | Quellensteuer, in % | Rückforderbar in der Schweiz, in % | Rückforderbar im Ausland, in % |

|---|---|---|---|

| Australien | 30 | 15 | 15 |

| Schweden | 30 | 15 | 15 |

| USA | 30 | 15 | 15 |

| Finnland | 30 | 10 | 20 |

| Österreich | 27.5 | 15 | 12.5 |

| Deutschland | 25 | 15 | 10 |

| Italien | 20 | 15 | 5 |

| Japan | 20 | 10 | 10 |

| Spanien | 19 | 15 | 4 |

| Niederlande | 15 | 15 | 0 |

| Tschechische Republik | 15 | 15 | 0 |

| Luxemburg | 15 | 0 | 15 |

| Frankreich | 12.8 | 12.8 | 0 |

*alle Angaben für Beteiligungen von weniger als 10%.

Quelle: www.estv.admin.ch, Stand: 14.5.2020

Bitte rufen Sie nicht an, wenn Sie Fragen oder Anmerkungen in Zusammenhang mit diesem Artikel haben. Benutzen Sie die Kommentarfunktion unten.

Weitere interessante Artikel zum Thema:

- Grenz- und Durchschnittssteuersätze im Kanton Zürich (Grafiken)

- Steuererklärung für Privatpersonen: Sammlung von Steuertipps, Abzügen und häufigen Fehlern

- Kosten eines Mitarbeiters auf Vollkostenbasis

- Welche Stundensätze für Dienstleistungen sind gerechtfertigt?

- Coronavirus Masks the Real Causes

- Break-Even-Analyse

- FAQ on private taxes

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

20 Comments

Franz

Mai 26, 2025 @ 05:58

Peter, ein verspätetes Merci für Ihre Antwort.

Am Beispiel:

1000 CHF Bruttodividende -15% NL-Q.St. ergibt 850 CHF Auszahlung / 150 CHF behält NL. Mein Steuersatz beträgt 20%.

A: Ich versteuere 1000 CHF Bruttodividenden zu 20 % und fordere separat 150 CHF via Formular in der Schweiz zurück.

oder

B: ich versteuere 850 CHF Nettodividende und versteuere dann zu 20% und kann nichts zurückfordern.

Gilt das erste oder das ungünstigere zweite Szenario?

Merci

Franz

Peter

Juni 2, 2025 @ 14:54

Hallo Franz

Szenario A scheint mir korrekt zu sein.

Sie versteuern die gesamte Bruttodividende von 1’000 CHF in Ihrer Schweizer Steuererklärung (wie von Ihnen erwähnt, zum Satz von 20 %) und können die 150 CHF niederländische Quellensteuer vollständig anrechnen bzw. über das ordentliche Verfahren zurückfordern.

Das zweite Szenario – also nur die Versteuerung des Nettobetrags ohne Rückerstattung – halte ich für nicht korrekt.

Hoffe, ich konnte Ihnen weiterhelfen.

BG

Peter

Franz

Februar 7, 2025 @ 14:32

Niederlande.

15% QuSt. 15% rückforderbar in der Schweiz.

Das heisst, ich habe keinerlei Verlust bei einem niederländischen ETF?

Danke

Franz

Peter

Februar 20, 2025 @ 15:11

Hallo Franz, gerne beantworte ich Ihre Frage.

Sie können die gesamte niederländische Quellensteuer in der Schweiz anrechnen, sodass kein steuerlicher Verlust entsteht. Damit Sie die 15 % vollständig zurückerstattet bekommen, müssen Sie die korrekte Deklaration in Ihrer Schweizer Steuererklärung vorbereiten und einreichen. Letztendlich zahlen Sie lediglich die reguläre Einkommenssteuer auf die Dividenden in der Schweiz.

Hoffe, ich konnte Ihnen weiterhelfen.

phil

Juni 22, 2023 @ 13:09

Guten Tag Dividendo

Wohin genau muss das Formular W-8-Ben geschickt werden?

Aktuell ist es so bei mir, dass ich von den 30% ABzug 15% wieder zurückerhalte. Schön wären jedoch die vollen 30%.

Kannst du mir hier eine Info streuen?

Danke im Voraus und freundlicher Gruss

phil

Dividendo

Juni 3, 2023 @ 11:21

Für US-Dividenden bei einem QI-Broker (z.B Swissquote) reduziert sich die US-Quellensteuer auf 15%. Weitere 15% zieht die Schweizer Steuerbehörde ein („Zusätzlicher Steuerrückbehalt USA“).

Beide Abzüge sind mit der Schweizer Steuererklärung rückforderbar – es ist dazu keinerlei Interaktion mit dem IRS nötig.

Eine korrekte Darstellung dieses Sachverhalts findet sich hier:

https://www.vontobel.com/de-ch/impact/dividendensteuer-schweizer-aktien-50912/

Andreas

September 23, 2022 @ 06:07

Ich verstehe den Tabelleneintrag für GB auch nicht. Wieso kann ich 15% zurückfordern, wenn in GB ja gar keine Quellensteuer bezahlt wurde. Es liegt also keine Doppelbesteuerung vor und ich würde erwarten, dass ich in der Schweiz den Bruttobetrag der Dividende normal als Einkommen versteuern muss, ohne dass ich irgendetwas zurückfordern kann.

Philipp Stirnemann

Juli 19, 2023 @ 13:28

Hallo Andreas

Siehe Antwort oben an Saner. Deine Anmerkung ist natürlich richtig. Noch eine zusätzliche Bemerkung: Die Tabelle ist generell nicht mehr aktuell und es gab unterdessen Änderungen. Wer die aktuellen Steuersätze wissen möchte, sollte direkt in den Originaldokumenten der ESTV nachschauen.

Saner

Juli 21, 2022 @ 16:37

Sehr geehrte Damen und Herren

Wenn ich Ihre Tabelle richtig lese, dann ist eine Dividendenstragie mit britischen Aktien am “unbürokratischsten”,

da in GB keine Quellensteuer existiert. Ich kriege als Schweizer also bei einer GB-Aktie die volle Dividende. Richtig?

Aber warum kann ich dann gemäss der Tabelle 15 % zurückfordern? Es wird ja nichts zurückhalten.

Ganz herzlichen Dank für Ihre Antwort.

Philipp Stirnemann

Juli 19, 2023 @ 13:27

Grüezi Saner

Mit einiger Verzögerung nun noch meine Antwort, aber better late than never. Sie haben natürlich recht, das ergibt nicht viel Sinn so. Wir werden diesen Tabelleneintrag zu Grossbritannien löschen, damit es keine Verwirrung gibt. Es ist nun schon eine ganze Weile her, als wir das Research du diesem Artikel gemacht haben und ich habe mich nun auch gefragt, wie diese 15% dort reingeraten sind. Interessierte schauen am besten im Originaldokument nach: http://www.estv.admin.ch/dam/estv/de/dokumente/international/auslaendische-quellensteuern-pro-land/g/grossbritannien.pdf.download.pdf/grossbritannien.pdf

Bei «Entlastung durch Abkommen, auf %» steht 15% – was aber kaum heisst, dass man diese zurückfordern kann – das hätte ja Cum-Ex-Charakter 😊 Vielleicht war das die Quelle des Fehlers… Was diese 15% genau zu bedeuten haben, ist mir jetzt auf die Schnelle auch nicht ganz klar. Falls dazu jemand mehr weiss, bitte kommentieren.

Delora Picini

Dezember 10, 2021 @ 08:06

Thank you for the very useful information

dio7

November 22, 2021 @ 13:16

Hallo,

Ab wann lohnt es sich die 15% z.B. in Schweden rückzufordern? Lohnt sich das immer, da keine extra Kosten entstehen (ausser Arbeitsaufwand)? Wenn ich richtig informiert bin, muss man dazu ein Formular ausfüllen und bei der Steuererklärung beilegen. Dies kann man für die letzten drei Jahre gleichzeitig machen?

Vielen Dank im Voraus!

Onyx

November 18, 2021 @ 19:14

Hallo

Habe mit Interesse diesen Abschnitt gelesen. Ich habe meine Bank im Juni angefragt, ob ich mit dem Form W-8BEN die Quellensteuer auf 15% reduzieren könnte. Ich bekam als kurze Antwort, dass sie immer 30% abziehen, egal ob das Formular ausgefüllt wurde oder nicht. Ich vermute weil die Bank kein US Qualified Intermediary ist. So verliere ich 15% der Dividende bei dieser Bank, oder mache ich mir da falsche Gedanken?

RS

Oktober 27, 2021 @ 13:00

Bezüglich auf USA Aktien.

Stimmt es das mit einem W8-Ben Formular die Quellensteuer reduziert wird bis 15% in der USA? Und ist dann noch immer 15% Rückforderbar in der Schweiz?

Danke für alle Informationen auf Ihrer Webseite

OH

November 8, 2021 @ 13:39

Grüezi RS

Für den Quellensteuersatz in den USA ist das korrekt. Das Formular Form W-8BEN wird zur Dokumentation von natürlichen Personen genutzt, die keine U.S.-Staatsbürger sind. Man muss dabei berücksichtigen, dass dieses Formular ausgefüllt und gesendet muss sein, bevor Ihnen die Erträge ausgezahlt werden. Mehr darüber hier https://www.irs.gov/pub/irs-pdf/iw8ben.pdf.

Wie kann man mit der Schweizer Steuererklärung und Dividenden behandeln, habe ich in einem oben früheren Kommentar erklärt.

Rolf Müller

Oktober 3, 2021 @ 11:15

Sehr geehrte Damen und Herren,

Vielen Dank für den wertvollen Inhalt Ihrer Webseite. Leider hat sich wohl ein grosser Fehler eingeschlichen. Ihre Tabelle bet. den länderspezifischen Quellensteuern auf Dividenden sagt z.B. aus das die Schweiz auf die in Spanien erhobenen Quellensteuern von 19% in Schweiz 15% zurückgefordert werden können – d.h. eine Reststeuer von 4% verbleibt, falls man sich die spanische Administration nicht “antun” möchte 🙂 Meines Erachtens ist dies falsch – gemäss dem SIF verhält es sich genau umgekehrt – 4% können zurückgefordert werden und 15% verbleiben in Spanien. Das selbe ist wahr für alle anderen Ländern, aus meiner Sicht wurden die Überschriften “vertauscht”. Oder Irre ich mich obwohl ich es mir einige Male angeschaut habe?

Mit freundlichen Grüssen

Rolf Müller

OH

Oktober 18, 2021 @ 09:53

Guten Tag Herr Müller

Vielen Dank für Ihr Feedback. Wahrscheinlich haben Sie die falschen Schlüsse gezogen aus Ihren Überlegungen. In der oben genannten Tabelle handelt es sich um den Teil des Bruttobetrags der ausgeschütteten Dividenden, der rückforderbar ist (gemäss Artikel 10 des Doppelbesteuerungsabkommens zwischen der Schweiz und Spanien. Dementsprechende Information können Sie hier finden https://www.fedlex.admin.ch/eli/cc/1967/294_306_300/de)

In der Praxis sieht das folgendermassen aus: Bei einer allfälligen Dividendenauszahlung der spanischen Firmen in Höhe CHF 1`000 werden Sie an der Quelle besteuert. Auf dem Bankkonto landen die Nettoeinkünfte in Höhe von CHF 810 (CHF 1`000 – 19 %). In der Schweizer Steuererklärung müssen Sie aber den Bruttoertrag (CHF 1`000) deklarieren. Diese Summe wird zu andere Einkünfte (Lohn, Rente usw.) addiert und gemäss Bundes- und kantonalen Regeln besteuert. Um eine Doppelbesteuerung zu vermeiden, können Sie 15 % der Bruttodividenden (CHF 150) in der Schweiz beantragen.

Hans Peter

Juni 25, 2021 @ 13:31

Anmerkung: Rückerstattungsbetrag muss mehr als 100 CHF sein, sonst ist der Nettowert zu versteuern.

OH

Oktober 18, 2021 @ 08:55

Hallo Peter

Dies hängt vom Kanton ab. Z.B. in Zürich beträgt die Mindeslimite 50 Franken.

Christoph Brumm

Oktober 21, 2021 @ 10:21

Einverstanden mit OH. Die Kantone Zürich, Thurgau, Obwalden, Luzern, Appenzell Ausserrhoden und Appenzell Innerrhoden haben eine Mindestlimite von CHF 50.

Kommentare