Ein Darlehen im privaten Umfeld – sei es innerhalb der Familie oder zwischen Ihnen und Ihrem eigenen Unternehmen – erscheint auf den ersten Blick unkompliziert. Man vertraut einander, und oft reicht ein Handschlag. Doch Vorsicht: Während wir persönliche Beziehungen und Bekanntschaften einen Sonderstatus einräumen, kennen die Steuerbehörden keine Sentimentalitäten.

Die Steuerbehörden bewerten nicht, welches Etikett Sie auf eine Zahlung kleben, sondern wie diese wirtschaftlich tatsächlich gelebt wird. Wer hier die Spielregeln der „Fremdüblichkeit“ missachtet, baut sich unbewusst eine finanzielle Zeitbombe. Sobald marktübliche Zinsen, schriftliche Verträge oder klare Rückzahlungspläne fehlen, besteht die Gefahr, dass die Transaktion umklassifiziert wird – etwa als Schenkung, verdeckte Gewinnausschüttung oder sogar als sozialversicherungspflichtiger Lohn. In der Praxis führt dies fast immer zu schmerzhaften Nachsteuern und Verzugszinsen.

Erfahren Sie in diesem Artikel, wie Sie typische Fehler im Jahresabschluss und der Steuererklärung vermeiden und Darlehen rechtskonform gestalten können.

Darlehen an die eigene Firma: Steuerliche Risiken bei GmbH und AG

Wer sein eigenes Unternehmen (GmbH oder AG) finanziert oder Geld daraus „leiht“, bewegt sich in einem hochsensiblen Bereich. Das Steueramt fragt hier sofort: Ist das wirklich ein Darlehen oder eine versteckte Gewinnausschüttung? Steuerlich genügt die blosse Bezeichnung als „Darlehen“ nämlich nicht. Es wird geprüft, ob die Transaktion einem Drittvergleich standhält. Liegen keine marktnahen Konditionen oder eine klare Trennung zwischen Privat- und Geschäftsvermögen vor, wird der Vorgang gnadenlos neu qualifiziert – oft mit erheblichen Konsequenzen.

Wichtige steuerliche Risiken im Business-Kontext

Umqualifikation als Privatentnahme oder Privateinlage (Einzelunternehmen)

Beim Einzelunternehmen besteht keine rechtliche Trennung zwischen Unternehmer und Betrieb. Daher gelten die Mittelzuflüsse in der Regel nicht als Darlehen, sondern als private Entnahmen oder Einlagen. Dies verändert unmittelbar das Geschäfts- und Privatvermögen. Besonders heikel: Werden bei einer Privatentnahme stille Reserven aufgedeckt (z. B. bei Fahrzeugen oder Maschinen), kann dies zu einer steuerbaren Gewinnrealisierung führen. Wird beispielsweise ein zuvor geschäftlich genutztes Fahrzeug in Privatbesitz überführt, gilt dies als Geldentnahme – und alle versteckten Rücklagen werden besteuert.

Verdeckte Gewinnausschüttung bei GmbH & AG

Bei Kapitalgesellschaften ist ein Darlehen an Gesellschafter nur dann steuerlich anerkannt, wenn es marktüblich ausgestaltet ist. Fehlen marktübliche Zinsen, Sicherheiten oder Rückzahlungsbedingungen, stufen die Steuerbehörde den Vorteil häufig als verdeckte Gewinnausschüttung (vGA) ein.

Doch wie entscheidet das Steueramt eigentlich, ob ein Darlehen „echt“ ist oder nur ein Vorwand für eine solche Ausschüttung?

Verdeckte Gewinnausschüttung: Die drei zentralen Warnsignale

Eine verdeckte Gewinnausschüttung wird vom Steueramt meist dann vermutet, wenn drei Kriterien zusammenkommen.

- Fehlende Gegenleistung: Die Firma erbringt eine Leistung (Geldleihe), bekommt aber keine marktübliche Gegenleistung (Zins).

- Privilegierung: Dieser Vorteil kommt einem Gesellschafter oder einer nahestehenden Person (Familie, Partner, enge Freunde) zugute.

- Erkennbarkeit: Das Missverhältnis ist so deutlich, dass die Verantwortlichen in der Firma den Fehler hätten erkennen müssen.

Wichtig!

Wenn ein Gesellschafterdarlehen als verdeckte Gewinnausschüttung eingestuft wird, sind 35% Verrechnungssteuer auf dem geldwerten Vorteil sofort fällig. Da die Zahlungspflicht bei der Gesellschaft liegt, führt dies oft zu einer definitiven Steuerbelastung, die das Budget erheblich belastet. Eine Rückforderung ist nur bei korrekter Deklaration möglich – ansonsten bleibt die Steuer verloren.

INFO: Safe-Haven-Zinssätze der ESTV

Die Eidgenössische Steuerverwaltung (ESTV) publiziert jährlich die Mindest- und Höchstzinssätze. Diese gelten als „sicherer Hafen“ für Darlehen zwischen nahestehenden Personen, die beispielsweise im Jahr 2026 bei mindestens 0.75 % und – je nach Art des Darlehens – bei höchstens 1.25 % bis 2.5 % für Liegenschaftskredite sowie 1.25 % bis 3.5 % für Betriebskredite liegen. Wer davon ohne triftigen Grund abweicht, gerät automatisch ins Visier. Diese Sätze dienen den Steuerbehörden als Richtwerte: Liegt Ihr Zinssatz ausserhalb dieses Bereichs, gilt das Darlehen als nicht fremdüblich.

Zusätzliche AHV-Risiken

Nicht jedes „Darlehen“ wird vom Amt als solches akzeptiert. Manchmal wird der Vorteil als verdeckter Lohn qualifiziert. Das bedeutet: Nachzahlung von AHV/IV/EO/ALV-Beiträgen für Arbeitgeber und Arbeitnehmer – und das rückwirkend für bis zur Verjährungsfrist von 5 Jahren, inklusive Verzugszinsen und Verwaltungskosten.

Tipp

AHV-Nachforderungen können Jahre betreffen. Dies kommt insbesondere bei zinslosen Darlehen an Geschäftsführer oder bei dauerhaften Kontokorrent-Salden ohne Rückzahlungsplan häufig vor. Hier versteht die Ausgleichskasse keinen Spass.

Private Darlehen in der Familie: Steuerliche Risiken in der Schweiz

In der Schweiz ist es Ehrensache: Eltern und Geschwister helfen beim Immobilienkauf, finanzieren Renovationen und überbrücken Engpässe. Oft zinslos, oft ohne Papier. Häufig erfolgen solche Darlehen zinslos oder zu sehr günstigen Konditionen – ohne Rücksicht auf mögliche steuerliche Folgen.

Steuerlich beurteilen die Behörden solche Vorgänge jedoch nicht nach familiären Motiven, sondern nach objektiven Kriterien.

Wie das Steueramt private Familiendarlehen beurteilt

Entscheidend ist hier: Würde ein fremder Dritter diesen Vertrag so unterschreiben? Kritisch wird es bei zinslosen Darlehen, fehlenden Rückzahlungen oder unbefristeten Laufzeiten ohne schriftliche Vereinbarung. In diesen Fällen wird der Vorgang oft als Schenkung qualifiziert.

Steuerliche Risiken bei privaten Familiendarlehen

- Aufrechnung fiktiver Zinsen: Der Darlehensgeber muss unter Umständen Zinserträge versteuern, obwohl er diese faktisch nie erhalten hat.

- Vermögenssteuer-Probleme: Wird das Darlehen wirtschaftlich nicht ernsthaft geschuldet, kann die Forderung steuerlich nicht als Schuld abgezogen werden.

- Schenkungssteuer: Zinsen gelten als wiederkehrende Schenkung. Je nach Kanton und Verwandtschaftsgrad kann das erhebliche Folgen haben (z. B. bei Geschwistern oder im Konkubinat).

Wichtig!

Schenkungssteuer fällt oft „leise“ an. Ein Zinsvorteil wird Jahr für Jahr als neue Schenkung gewertet. Was bei Kindern oft unter die Freibeträge fällt, wird bei anderen Verwandten schnell steuerpflichtig. Meistens fliegt das erst Jahre später bei einer Kontrolle oder im Erbfall auf – dann fallen die Steuern rückwirkend und mit Zinsen an.

Typische Fehler bei Privatdarlehen in der Steuerpraxis

Vermeiden Sie die klassischen Fallstricke, die bei fast jeder Steuerprüfung auftreten:

- „Man kennt sich ja“: Fehlende schriftliche Verträge sind das Todesurteil für die steuerliche Anerkennung. Was nicht dokumentiert ist, existiert für das Steueramt oft nicht.

- Ewige Darlehen: Wenn nie etwas zurückgezahlt wird und kein Tilgungsplan existiert, wird das Darlehen zur Schenkung oder zum Lohn umklassifiziert.

- Zinssatz-Dilemma: Wer die Safe-Haven-Sätze ohne Drittvergleich ignoriert, provoziert Aufrechnungen.

Wo Privatdarlehen steuerlich falsch deklariert werden

- Im Jahresabschluss: In der Bilanz durch nicht fremdübliche Gesellschafterdarlehen oder in der Erfolgsrechnung durch fehlende Zinsen.

- In der privaten Steuererklärung: Durch falsche Zuordnung von Forderungen im Wertschriftenverzeichnis oder fehlende Deklaration von geldwerten Vorteilen.

FAQ zu Privatdarlehen in der Schweiz

Welche steuerstrafrechtlichen Konsequenzen drohen bei falsch deklarierten Darlehen?

Falsche oder unvollständige Angaben zur steuerlichen Behandlung von Darlehen (z. B. nicht gemeldete Zinsvorteile oder falsch deklarierte Forderungen) können als Steuerhinterziehung qualifiziert werden.

Dies kann zur Nachzahlung der geschuldeten Steuern, zu Verzugszinsen sowie zu einer Busse führen, die in der Regel der Höhe der hinterzogenen Steuer entspricht und bei schwerem Verschulden sogar bis zum Dreifachen betragen kann.

Dies gilt auch bei Fehlern aus Unwissenheit.

Wann fällt Verrechnungssteuer auf Darlehen an?

Wird ein Gesellschafterdarlehen steuerlich als verdeckte Gewinnausschüttung qualifiziert, gilt der geldwerte Vorteil wie eine Dividende.

In diesem Fall folgt:

- 35 % Verrechnungssteuer auf dem geldwerten Vorteil

- die Zahlungspflicht liegt bei der Gesellschaft

- eine Rückerstattung ist nur bei korrekter Deklaration möglich

In der Praxis führt dies häufig zu einer definitiven Steuerbelastung, nicht lediglich zu einer Stundung.

Können Darlehen AHV-Nachforderungen auslösen?

Ja. Nicht jedes als „Darlehen“ bezeichnete Verhältnis wird steuerlich auch als solches anerkannt. Wird ein Vorteil als verdeckter Lohn qualifiziert, können folgende Konsequenzen eintreten:

- Nachzahlung von AHV/IV/EO/ALV

- sowohl Arbeitgeber- als auch Arbeitnehmeranteil

- rückwirkend bis zu 5 Jahre

- zusätzlich Verzugszinsen und Verwaltungskosten

Besonders häufig betrifft dies:

- zinslose Darlehen an Geschäftsführer

- fehlende Rückzahlungspläne

- dauerhaft hohe Kontokorrent-Salden

Warum ist ein schriftlicher Darlehensvertrag steuerlich so wichtig?

Aus steuerlicher Sicht gilt: Was nicht dokumentiert ist, existiert oft nicht. Fehlt ein schriftlicher Vertrag, fehlt insbesondere:

- der Nachweis einer Rückzahlungsabsicht

- der Nachweis der Fremdüblichkeit

- die Abgrenzung zu Lohn oder Gewinnausschüttung

Besonders kritisch sind:

- unbefristete Darlehen

- nie eingeforderte Rückzahlungen

- Darlehen im familiären Umfeld

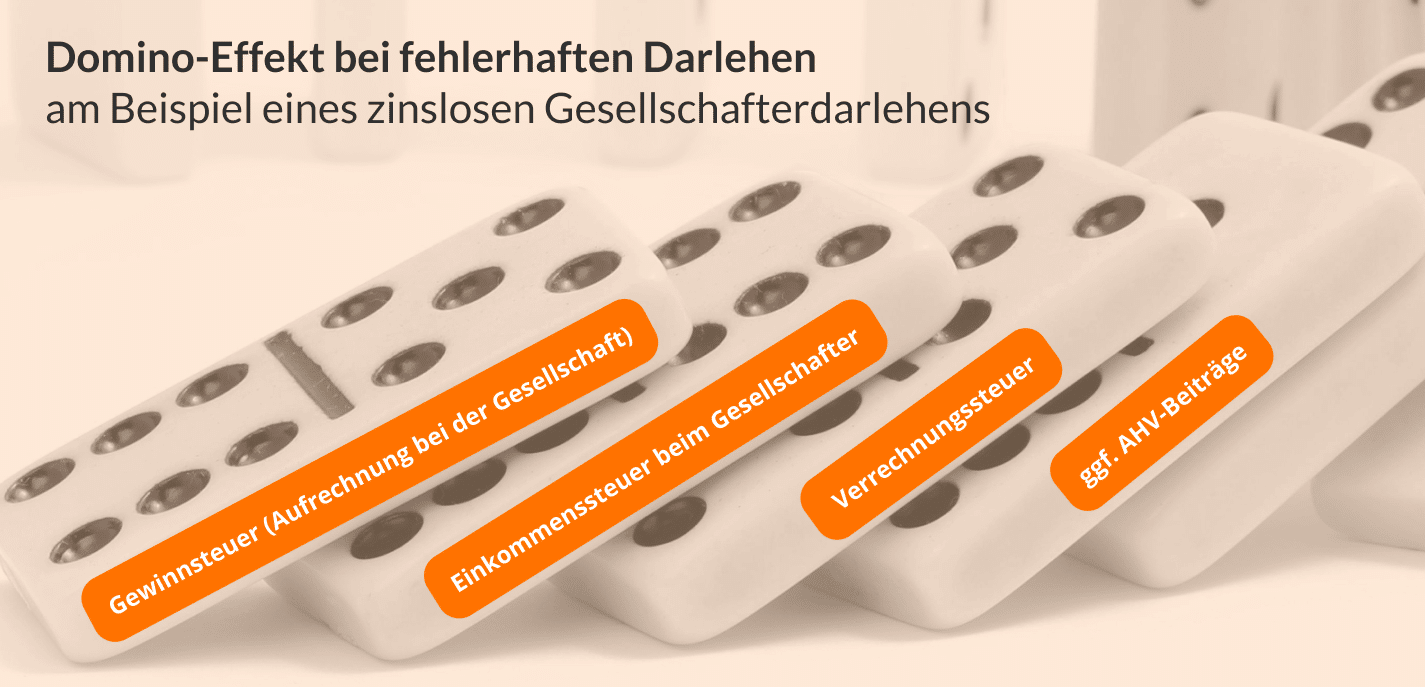

Warum können Fehler bei Darlehen mehrere Steuerarten gleichzeitig betreffen?

Ein einzelner Fehler kann einen Domino-Effekt auslösen und mehrere Steuerarten gleichzeitig betreffen.

Genau deshalb gehören Darlehen zu den risikoreichsten Prüfungsfeldern bei Steuerkontrollen.

Was ist der wichtigste professionelle Grundsatz bei der steuerlichen Beurteilung von Darlehen?

Die steuerliche Beurteilung richtet sich nicht nach dem guten Willen, sondern nach der wirtschaftlichen Realität.

Gerade weil Darlehen im privaten oder familiären Umfeld häufig auf Vertrauen basieren, sind sie steuerlich besonders fehleranfällig und sollten immer sauber dokumentiert und fremdüblich ausgestaltet werden.

Fazit

Ein einziger Fehler bei privaten Darlehen kann sich gleichzeitig auf verschiedene Steuerarten auswirken: Gewinnsteuer, Einkommenssteuer, Verrechnungssteuer und AHV.

Behandeln Sie Ihre Familie oder Ihre Firma beim Geldthema wie einen fremden Dritten. Ein korrekt aufgesetzter Darlehensvertrag mit marktüblichen Zinsen kostet wenig Zeit, kann Ihnen aber im schlimmsten Fall Zehntausende Franken an nachzuzahlenden Steuern und Strafen ersparen. Wer frühzeitig sauber strukturiert, vermeidet unnötige Steuern, Zinsen und den Streit mit den Behörden. Denn: Steuerrecht basiert nicht auf gutem Willen, sondern auf Beweisen und wirtschaftlicher Realität.

Die Macht der Dokumentation

Ein schriftlicher Vertrag beweist die Rückzahlungsabsicht und die Fremdüblichkeit. Ohne Papier bleibt nur die Behauptung – und die reicht vor dem Steuerkommissär selten aus. Statt auf unsichere Annahmen zu setzen, empfiehlt es sich, frühzeitig einen qualifizierten Darlehens- und Steuerspezialisten beizuziehen. Treuhänder und Steuerberater wie abrechnungen.ch unterstützen bei der korrekten Ausgestaltung von Darlehensverträgen, prüfen die steuerliche Fremdüblichkeit und sorgen dafür, dass Rückzahlungsmodalitäten sauber dokumentiert sind – damit es gegenüber dem Steueramt keine unangenehmen Überraschungen gibt.

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare