Wenn ein Vermögenswert zu bestimmen ist, verwenden Investoren und andere Bewertungsprofis in der Regel eine Reihe von Begriffen, wie beispielsweise: Buchwert, fairer Wert, Marktwert. Diese Begriffe werden in der Praxis oft uneinheitlich verwendet. In den folgenden Zeilen klären wir auf.

Das Verständnis des Unterschieds zwischen Buchwert und Marktwert ist eine unabdingbare Voraussetzung bei jedem Versuch, ein Vermögen zu analysieren. Jeder Käufer von Aktien oder Unternehmensanteilen will wissen, ob er dafür einen vernünftigen Preis bezahlt. Allerdings ist es wichtig, zu erkennen, dass es mehr als nur einen Weg gibt, um den Wert eines Vermögenswertes zu bestimmen.

Bevor die unterschiedliche Bedeutung der drei Begriffe verstanden werden kann, muss zuerst der Unterschied zwischen Buchwert und Marktwert genauer erläutert werden.

Buchwert vs Marktwert

Gemäss den Buchhaltungsregeln ist es so, dass, wenn ein Unternehmen ein Vermögen kauft, das Unternehmen dieses in seiner Bilanz aktiviert. Der Wert dieses Vermögens ist gleich dem Preis, den das Unternehmen bezahlt hat, abzüglich der kumulierten Abschreibungen und Wertminderungen. Das nennt sich dann Buchwert.

Im Gegensatz zum Buchwert (historischen Wert) entspricht der Marktwert eines Vermögens seinem aktuellen Preis.

Beispiel

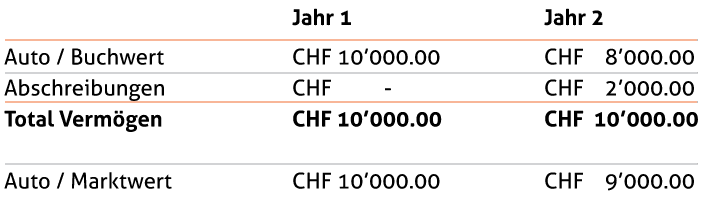

Ein Unternehmen kauft ein Auto im Jahr 1 für CHF 10’000. Sowohl der Buchwert als auch der Marktwert sind im Jahr 1 gleich. Es wird angenommen, dass die Nutzungsdauer eines Autos 5 Jahre beträgt. Die jährliche Abschreibung berechnet sich dann wie folgt: CHF 10’000 / 5 Jahre = CHF 2’000.

Im nächsten Jahr schreibt das Unternehmen CHF 2’000 vom Wert des Autos ab und das Auto steht somit mit einem Buchwert von CHF 8’000 in der Bilanz. Auf dem Markt kann man aber genau das gleiche Auto für CHF 9’000 kaufen. Obwohl der Marktwert des Autos höher ist als der Buchwert, bleibt es in der Buchhaltung mit dem historischen Wert bzw. Buchwert vermerkt.

Buchwerte sind hilfreich bei der Verfolgung der Gewinne und Verluste. Wenn ein Unternehmen einen Vermögensgegenstand zur langfristigen Nutzung kauft, zeigt die Differenz zwischen Buchwert und Marktwert an, ob entweder ein Gewinn oder ein Verlust gemacht wurde.

Unterschiede zwischen Buchwerten und Marktwerten führen unter anderem zu stillen Reserven.

Marktwert vs Fair Value

Auf den ersten Blick gibt es keinen Unterschied zwischen einem Marktwert und einem fairen Wert. Das Wachstum der Handelskultur hat die Überzeugung verstärkt, dass der einzige Indikator für einen Wert das ist, was jemand zu zahlen bereit ist. Die Begriffe “fair value” und “Marktpreis ” werden heute fast synonym verwendet. Das ist aber teilweise ein Irrtum.

Der Grundwert eines Vermögensgegenstandes wird aus dem Cash, dem Ertrag oder dem Nutzen, den das Vermögen generiert, erhoben. Die Preise können von den Grundwerten abweichen, weil zukünftiges Cash, Ertrag oder Nutzen unsicher sind. Es gibt jedoch wenige Fälle, in denen die Preise von Grundwerten langfristig angestiegen sind, z.B. Tulpenmanie, Dotcom-Aktien und CDOs. Bei solchen Ereignissen kann man kaum sagen, dass der Marktwert einem fairen Wert entsprach, da der Markt nicht rational war.

Wenn Unsicherheiten über den zukünftigen Nutzen und irrationale Überzeugungen eliminiert werden, könnte man sagen, dass ein Marktwert einem fairen Wert entspricht.

Eine interessante Konstellation ergibt sich, wenn durch eine Neubewertung oder durch Erstellung eines Jahresabschlusses die Passiven den Totalwert der Aktiven überschreitet.

Weitere interessante Artikel zum Thema Businessplanung:

Abschreibungsmethoden

Wie berechne ich die MWST richtig?

Dem Kunden Spesen verrechnen – wie geht das eigentlich?

Negatives Eigenkapital – bedeutet das Insolvenz?

Was Sie bei der Führung der Geschäftskasse unbedingt beachten müssen

Zurück zum Blog

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare