Update des Artikels vom

Hohe Stundensätze – auf den ersten Blick

Vielleicht haben Sie kürzlich die Dienste eines Anwalts in Anspruch genommen und haben sich über die hohen Stundensätze von CHF 250/h und mehr geärgert? Was für Anwälte gilt, ist bei anderen Dienstleistern, die auf Stundenbasis arbeiten, nicht viel anders: Handwerker, Berater, Grafiker, Tennislehrer oder Personalcoach. Die Stundensätze sind irgendwie immer viel höher, als man selbst pro Stunde verdient.

Während im B2B (Business-to-Business) Geschäft solche Stundensätze in der Regel ohne Weiteres akzeptiert werden, hadern Privatpersonen oder Auftraggebern, die wenig oder keine Erfahrung mit externen Dienstleistern haben, oft mit solchen (hohen) Stundensätzen.

Bevor wir jedoch die Stundensätze beurteilen, berechnen wir in diesem Artikel zuerst die effektiven Kosten (Vollkosten) einer Stunde Arbeit, wie sie in einem Unternehmen entstehen. Wie daraus aufbauend die Stundensätze entstehen, wird in diesem Artikel genauer analysiert. Wir haben ein Berechnungsfile erstellt, mit welchem gewisse indirekte Kosten auf den Stundensatz umgelegt werden können. Damit wird ersichtlich, dass selbst bei moderaten Annahmen die Vollkosten einer Stunde Arbeit locker das Doppelte der direkten Kosten betragen kann. Das Berechnungsfile können Sie downloaden und Ihre eigenen Inputs einfügen. Bitte lesen Sie zuerst den Artikel, damit Sie die einzelnen Inputs genau verstehen lernen.

Beispiel

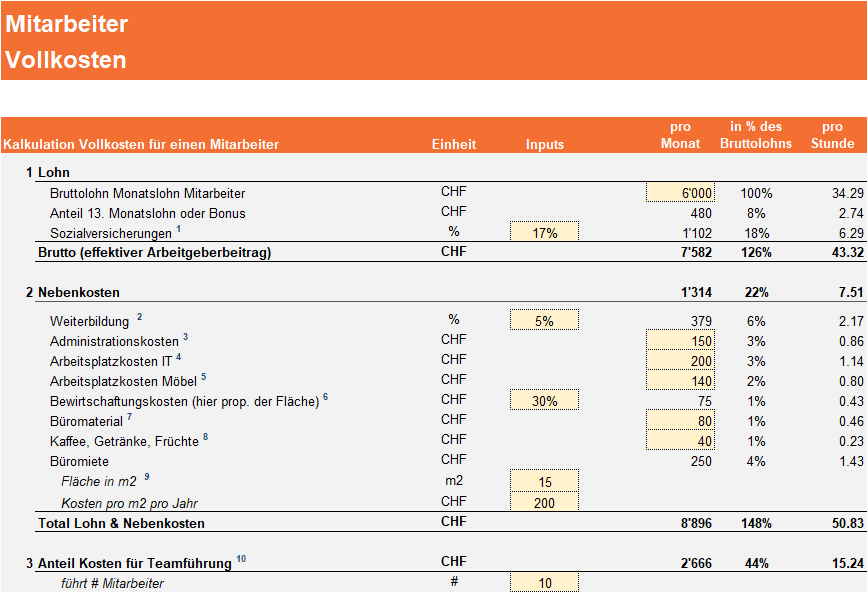

Der Bruttolohn eines Mitarbeiters beträgt CHF 6000 pro Monat. Das ergibt einen Stundenlohn von CHF 33 (gerechnet mit 180 h / Monat). Ein kleiner Aufschlag für Sozialversicherungen und ein Anteil der Fixkosten (Overhead) gehört natürlich auch dazu, das ist den meisten klar.

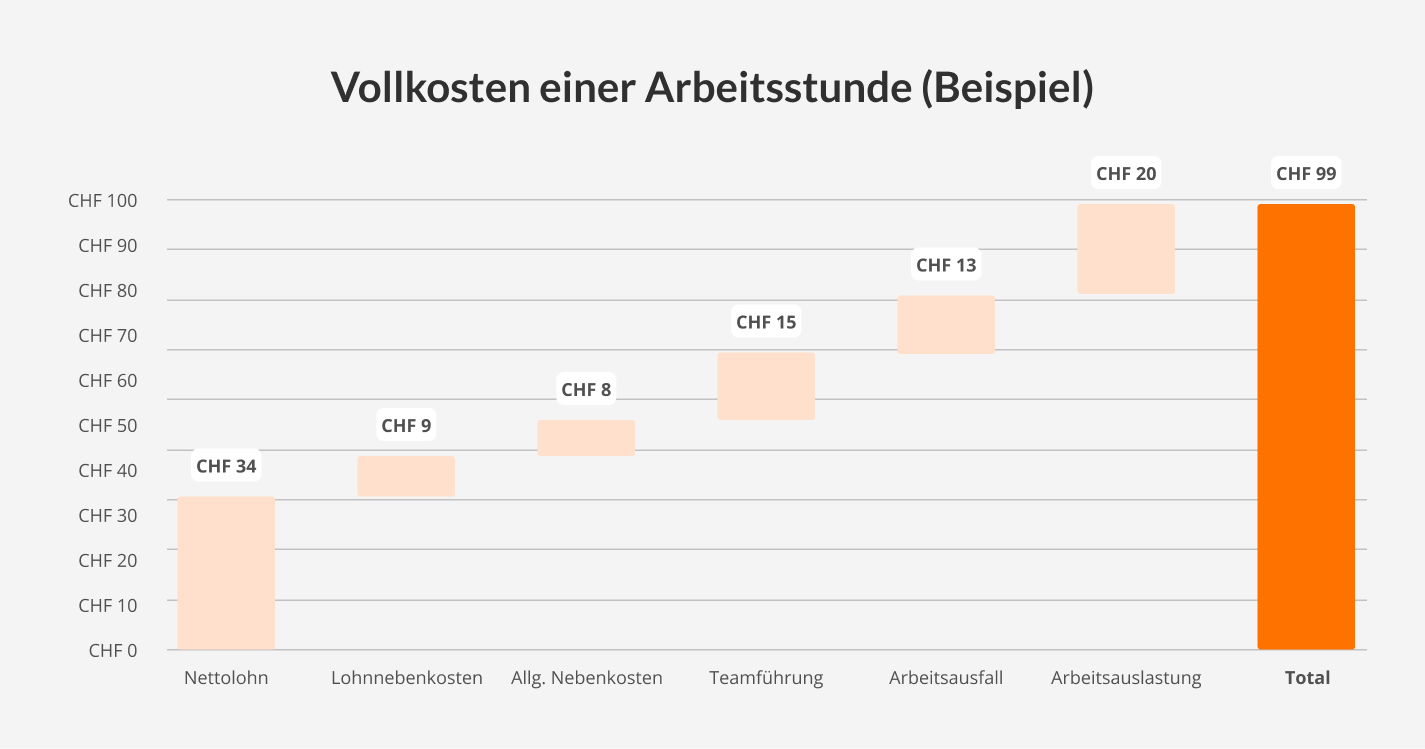

Dass bei einer Vollkostenrechnung jedoch nicht Kosten pro Stunde von CHF 40 / h oder CHF 50 / h anfallen, sondern von CHF 98.90 / h, erstaunt die meisten dann doch.

Effektive Kosten sind Vollkosten

Zuerst gilt zu klären, wie die Kosten einer Arbeitsstunde realistisch berechnet werden sollen. Kurzfristig ist es möglich, dass ein zusätzlicher Mitarbeiter tatsächlich keine grossen Kosten verursacht. Vielleicht ist der Arbeitsplatz vorhanden, das Mobiliar steht, die IT-Infrastruktur ist bezahlt und vielleicht arbeitet dieser Mitarbeiter sogar auf Abruf und auf Stundenbasis, wodurch kaum Fehl- und Leerzeiten entstehen. In einem solchen Fall kann mit den Grenzkosten gerechnet werden. Jeder Manager oder Unternehmer weiss jedoch, wie die Infrastruktur mit zunehmender Anzahl Mitarbeiter erweitert werden muss. Beispiel Bezug grösserer Büroräumlichkeiten: Diese Kosten kommen sprunghaft und können natürlich nicht vollständig nur dem neuen Mitarbeiter angelastet werden, weil wegen ihm ein neues Office bezogen werden muss. Es gilt also, diese Kosten auf die einzelnen Mitarbeiter herunterzubrechen.

Das Beispiel mit der Officeerweiterung ist typisch und gilt in praktisch allen Bereichen, wo Fixkosten anfallen. Irgendwann muss die Infrastruktur ausgebaut werden, sei das hinsichtlich Professionalität, Fläche, Anzahl, etc. Ein Einzelunternehmer muss von HR-Funktionen bis zum Ausfüllen der Steuererklärung alles selbst übernehmen, es sein denn, er lagert diese Tätigkeiten aus. Irgendwann wird das Team grösser, man braucht einen HR-Verantwortlichen, eine Buchhaltung, ein Sekretariat, IT-Personal, ein Management… alle diese Tätigkeiten bringen für sich alleine keinen Umsatz, sondern generieren nur Kosten. Während die Organisation weiter wächst, kommen weitere Tätigkeitsfelder wie ein Marketingspezialist und ein Key Account Manager dazu. Weiter geht’s dann mit einer/einem Verantwortliche(r) für Gleichstellung und Frauenförderung, einem Nachhaltigkeitsteam zur Bestimmung des ökologischen Fussabdrucks, etc. Die Liste liesse sich beliebig erweitern. In unserer Rechnung haben wir nur die offensichtlichsten Kosten eingeschlossen.

Wieso unterscheiden sich Stundensätze so stark?

Die naheliegendste Ursache liegt natürlich in den Löhnen. Aber wie ist dann zu erklären, dass ein Anwalt (CHF 250/h oder mehr) einen viel höheren Stundensatz verlangt als ein IT-Berater (CHF 120/h und mehr)? Sowohl Löhne als auch Ausbildung sind wahrscheinlich vergleichbar, die Lohnbasis fällt als Ursache also weg. In diesem Beispiel dürfte ein wichtiger Faktor die Projektgrösse sein, die sowohl Akquisitionskosten als auch die Arbeitsauslastung wesentlich beeinflusst. Mehr zu den wichtigsten Einflussgrössen in diesem Artikel.

Kostenarten

Unsere Vollkostenrechnung schliesst möglichst alle Kostenarten ein. Wir haben in unserer Analyse versucht, wenn möglich auf öffentlich verfügbare Daten abzustützen. Die verwendeten Annahmen sind Schweizer Mittelwerte. Da die einzelnen Kosten-Positionen von Unternehmen zu Unternehmen (Branche, Ort, Personalstruktur, etc.) variieren, können Sie das Excel-Berechnungs-File hier herunterladen und eigene Werte eingeben. Die einzelnen Positionen sind dort im Detail beschrieben.

Im Folgenden werden die einzelnen Kostenarten kurz erläutert:

Bruttolohn

Der Bruttolohn besteht aus dem Monatslohn (brutto), allfälligen Zusatzleistungen wie einem Bonus und Sozialversicherungen, die der Arbeitgeber zu bezahlen hat (AHV, IV, Pensionskasse etc.). Je nach Alter und Betriebszugehörigkeit des Mitarbeiters und der Wahl der Versicherungslösung betragen diese Kosten zwischen 13% und 22% des Bruttolohnes.

IT-Kosten

Die IT-Kosten betragen je nach Organisation rund CHF 200 pro Mitarbeiter und Monat (IT-Infrastruktur, PC-Support, PC-Kosten, Software, etc.), meistens eher mehr und in der Tendenz steigend (IT-Security, IT-Fraud, Kosten Home Office etc.). Studien zeigen, dass bei kleineren Unternehmen diese Kosten aufgrund fehlender Skaleneffekte tendenziell höher liegen und ab einer Unternehmensgrösse von 3000 Mitarbeitern steigen die Kosten pro Mitarbeiter auch wieder an.

Arbeitsplatz

Ein Mitarbeiter braucht einen eingerichteten Arbeitsplatz: Ein Pult, einen Bürostuhl, einen Tisch, etc. Miteinkalkuliert werden müssen dabei anteilig auch das Mobiliar in der Cafeteria, im Sitzungszimmer usw.

Fläche pro Arbeitsplatz

Durchschnittlich 12 bis 17 Quadratmeter pro Arbeitsplatz sollte eingerechnet werden, wobei gemeinsam gebrauchte Bürofläche (inkl. Gang, Sitzungszimmer, Aufenthaltsräume etc.). nicht vergessen werden darf.

Unterhaltskosten

Ein Office muss geputzt werden, die Beleuchtung, Kühlung/Heizung brauchen Strom. Ein Hauswart muss angestellt und die Infrastruktur muss unterhalten werden. Bei diesen Unterhaltskosten handelt es sich um Kosten, die indirekt anfallen, aber trotzdem die Kosten eines «produktiven» Mitarbeiters erhöhen.

Ausbildungskosten

Je nach Branche fallen hohe Ausbildungskosten an. Einerseits sind das direkte Ausbildungskosten, andererseits auch indirekte, die entstehen, wenn ein Mitarbeiter on-the-Job lernt und dabei zusätzlich Arbeitskraft anderer Mitarbeiter bindet. Zudem darf man nicht vergessen, dass bei externen Ausbildungen der Arbeitsausfall (falls der Arbeitgeber dafür Arbeitszeit zur Verfügung stellt) die direkten Kosten für die Ausbildung meistens sogar übersteigt.

Admin-Kosten

Administrations- und Organisationskosten: z.B. Buchhaltung, Rekrutierungskosten, Spesenabrechnungen, Lohnbuchhaltung, sonstige Administration, Versicherungen, Telefonkosten.

Management-Kosten

Viele Mitarbeiter sind in Teams organisiert, die von einem Manager/Teamleiter geführt werden. Die Führungsspannen eines Managers sind gross und können typischerweise zwischen 4 bis 12 Mitarbeiter betragen, d.h. auf einen Mitarbeiter muss ca. 8% – 25% des Lohnes einer Führungskraft angerechnet werden. Natürlich muss auch berücksichtigt werden, ob die Führungskraft selbst Umsatz generiert oder nur das Team führt. In unserem Beispiel ist der Lohn des Teammanagers rel. hoch angesetzt, jedoch ist auch die Teamgrösse mit einer Spanne von 10 eher an der oberen Grenze.

Auslastungsgrad

Es ist relativ schwierig, jeden Mitarbeiter zu jeder Zeit zu 100% auszulasten. Bei konstanten Tätigkeiten kann diese Rate hoch liegen (100% sind erfahrungsgemäss trotzdem selten erreichbar). Bei Tätigkeiten mit hohen Auslastungsschwankungen (z.B. Projektarbeit, Beratung) sind 70-80% eher die Regel als die Ausnahme vor allem, wenn in verrechenbaren Stunden gerechnet wird. Hinzu kommt der Effekt der anfänglichen Teilproduktivität der Mitarbeiter. Je nach Tätigkeit kann es lange dauern, bis ein Mitarbeiter seine vollständige Produktivität erreicht hat (explizite Weiterbildung ist oben bereits berücksichtigt).

Goodies

Oft stehen den Mitarbeitern weitere Annehmlichkeiten kostenlos zur Verfügung, wie Kaffee, Tee, Getränke oder Früchte. Auch Vergünstigungen im eigenen Personalrestaurant oder Essensgutscheine sind nicht selten.

Sensitivitätsanalyse

Einen offensichtlich starken Einfluss auf die Kosten pro Stunde haben die beiden Inputfaktoren Lohn pro Monat und die Auslastung. In folgender Tabelle sind die Kosten pro Stunde für verschiedene Kombinationen von Löhnen und Auslastungsgrad abgebildet.

Wie erwartet beeinflussen diese beiden Faktoren die Kosten pro Stunde stark, insgesamt sind die Zahlen aber nach wie vor höher, als die meisten es sich anfangs vorgestellt haben.

«Kosten pro Stunde» entspricht noch nicht dem Stundensatz

Zurück zur Ausgangsfrage: Dort haben wir uns gefragt, wie die Stundensätze zu Stande kommen und warum diese teilweise hoch erscheinen. Bislang haben wir nur die Kosten pro Arbeitsstunde analysiert. Will ein Dienstleister keinen Verlust erleiden, muss er seine gesamten Verkaufs- und Akquisitionskosten einrechnen: Marktanalysen, (unbezahlte) Kundenbesuche, Werbe- und Marketingkosten, Aufwände für die Offertenerstellung, an Messen teilnehmen, etc. Und last but not least sollte auch eine Gewinnmarge erzielt werden.

Weitere interessante Artikel zum Thema Businessplanung:

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

6 Comments

Philipp Stirnemann

Dezember 26, 2023 @ 12:52

Update Excel-File:

Ich wurde von einem Nutzer, der das Berechnungsfile (Excel) regelmässig braucht, darauf hingewiesen, dass das File falsche Werte ausspuckt, falls es keinen Teamleiter gibt bzw. dieser Teamleiter keine Mitarbeiter führt. Diesen Bug habe ich in der neuen Version korrigiert. Wenn bei “führt # Mitarbeiter” nun der Wert Null eingegeben wird, entstehen pro Stunde nun auch keine Kosten mehr.

Pascal Ott

Juli 24, 2023 @ 12:40

Guten Tag Herr Stirnemann

In Ihrer Analyse zeigen Sie schön auf, wie viel eine Arbeitsstunde effektiv kostet und von welchen Faktoren diese abhängen. Offenbar kostet eine Arbeitsstunde auf Vollkostenbasis schnell einmal 100 Fr und mehr. Wie kommt es, dass Ihre eigenen Stundensätze mit 90Fr/h verhältnismässig tief liegen. Machen Sie keinen Gewinn? 😊

Pascal Ott

Philipp Stirnemann

Juli 24, 2023 @ 15:07

Guten Tag Herr Ott

Sie haben die Situation sehr genau beobachtet 😊 Dazu kann ich Folgendes sagen:

1) Es gibt von Unternehmen zu Unternehmen grosse Unterschiede in der Kostenstruktur. Die einen haben repräsentative Büros an teuren Lagen, andere starten Ihr Business in einer Garage der Eltern. Darum habe ich das File zum Download bereitgestellt, damit jeder seine Kostenstruktur abbilden kann.

2) Ich kann Ihnen natürlich genauen Angaben machen zu unseren internen Kostenstrukturen, aber auf unserer Website finden Sie ein Video, welches von ExpertSUISSE über uns erstellt wurde und das die wichtigsten Punkte zusammenfasst. Wir wurden für unser innovatives Geschäftskonzept 2017 von ExpertSUISSE dafür auch ausgezeichnet, worauf wir natürlich stolz sind.

Beste Grüsse

Philipp Stirnemann

Philipp Stirnemann

Oktober 14, 2021 @ 14:58

Endlich bin ich dazu gekommen und einen Blog zum Effekt der Inputs geschrieben: Das kombinierte File können Sie hier downloaden und mit den Inputfaktoren rumspielen: https://www.abrechnungen.ch/2021/10/14/einflussfaktoren-auf-den-stundensatz/

Philipp Stirnemann

Januar 15, 2021 @ 13:52

Sie haben recht, es gibt momentan kein File, in dem Sie alle Faktoren gleichzeitig abändern können. Wenn ich mal dazu komme, werde ich dieses File noch erstellen. Für den Moment können Sie im ersten File die Kosten pro Mitarbeiter berechnen und diese dann im zweiten File einsetzen und so den Stundensatz berechnen.

Beste Grüsse, Philipp Stirnemann

Roland Meister

Januar 11, 2021 @ 16:04

Gibt es ein kombiniertes Excel-File, wo ich die Kosten für die individuellen Faktoren abändern kann? Also das File von hier https://www.abrechnungen.ch/2020/09/16/welche-stundensaetze-fuer-dienstleistungen-sind-gerechtfertigt/ kombinieren mit der Berechnung der Kosten pro Mitarbeiter pro Stunde.

Kommentare